'재정관련 이야기'에 해당되는 글 17건

오랜만에 스위스램블 블로그에 올라온 아스날 재정관련글을 번역해봤어요. 오랜만에 한지라 재정 관련 용어도 다 까먹어서 번역하다 중간에 그만둘까도 생각했네여. 그냥 귀찮아서 대충 해석한 부분도 있었을수있기에 오역과 의역은 감안하고 봐주시길 바랍니다.

출처:http://swissramble.blogspot.ch/2014/09/arsenal-money-changes-everything.html

제목: 머니 체인지 에브리싱!!!

많은 아스날 팬들은 수년간의 무관에 행복하지 못했고 클럽이 돈을 쓰지 않고 현금보유고를 늘리는 것에 더욱더 격분했다. 따라서 저번시즌에 아스날이 이적시장에서 레알마드리드 로부터 독일의 슈퍼스타 메수트 외질을 사오는 모습을 보이고 드라마틱하게 헐시티를 3-2로 꺾고 FA컵 우승을 거머쥐면서 17년연속 챔스에 진출한 성공한 시즌을 보냈던 것에 팬들은 기뻐했다.

아스날의 CEO인 이반 가지디스는 13/14 재정결과를 발표하면서 이렇게 말했다. "우리의 향상된 재정 파워가 우리로 하여금 새로운 사이닝을 가능하게 했습니다." 그의 말처럼 아스날은 이번 여름에도 큰 돈을 썼고 칠레의 월드컵 스타 알렉시스,프랑스의 드뷔쉬.콜롬비아의 오스피나를 데려왔다. 거기에 더해 클럽의 잉글리쉬코어를 강화하기 위해서 맨유로부터 데니 웰백을 얻었고 유망주의 산실 소튼내에서도 전도 유망한 선수였던 칼럼 챔버스까지 얻게 되었다.

그러나 그들의 수비적인 염려에도 불구하고 수비 스쿼드를 강화하지 않았다는 점에서 여전히 자신들이 가진 재정적인 리소스를 모두 사용하지 않았다는 비난들이 따라다니고 있다. 한편 미드필더에서 역시 피지컬하면서 강력한 존재감을 가진 선수 역시 필요했지만 그들의 완고한 정책으로 아무도 데려오지 못했다. 팬들의 우려는 얼마전 벌어진 챔피언스리그의 도르트문트전에서의 무참한 경기력으로 인해 격화되었다.

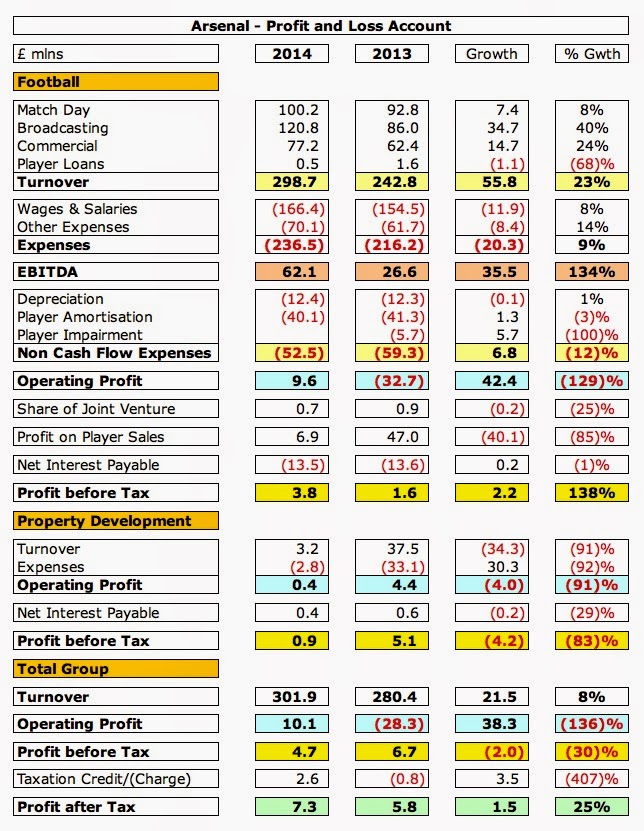

아스날의 재정 리포트는 다시 한번 클럽의 재정적인 힘이 강해졌다는걸 입증했고 거의 300m£에 가까운 수익을 냈으며 12년째 흑자를 기록했다. 비록 세전수입은 4.7m£으로써 지난해의 6.7m£에 비해 거의 달라지진 않았지만 클럽이 수익을 내는 양상은 매우 달라졌다.

특히 축구분야의 수익이 56m£ (23%) 상승했고 대부분은 새로운 프리미어리그 TV 중계료 덕분이었다. 새로운 프리미어리그 tv 중계료는 추가로 36m£ 의 수익을 더 얻게 해주었다. 게다가 상업적인 부분에서 15m£ 가 늘어났는데 이는 ES와의 연장계약의 효과가 지난 해 반분기에서 1년 전체로 확대되었기 때문이다. 그리고 나머지 수익은 7m£ 늘어난 매치데이 수익이었고 3번의 홈 게임을 더 치루었기에 생겨난 수치이다.

주급은 12m£ 증가해서 166m£ 까지 올랐고 선수 판매로 인한 수익은 47m£ 에서 40m£ 감소한 7m£을 기록했다. 선수 판매 수익중 그나마 의미있는 수익은 로마로 판매한 제르빙요 그리고 선더랜드로 간 비토 마노네의 수익이었고 반면에 그 전시즌엔 맨유로 팔린 반통수와 바르샤로 간 송등 비싼 이적료를 받고 판 이적들이 선수 판매 수익에 포함되었다.

선수의 감가상각은 지난해와 비슷한 40m£ 정도를 기록했다. 하지만 선수의 방출이 없었기에 12/13시즌에 비해 전체 선수단의 가치는 6m£ 상승했다.

다른 운영 비용 손실은 8m£ 증가한 70m£ 을 기록했고 대부분 세입관련 처리 비용 그리고 ES에서 더 많은 경기가 열릴때의 운영비와 상업파트너의 서포터 비용이 차지했다.

13/14시즌의 세후수익은 7.3m£ 을 기록했고 대부분 2.6m£ 의 세금 공제 덕분이었는데 이는 215년 4월까지 세금의 20%의 금액을 유예받았기 때문에 발생했다. 이것은 꽤 잘한 일이고 어쨌든 좋은 뉴스이다.

아스날이 흑자를 기록하는건 특이한 일이 아니다. 마지막으로 클럽이 적자를 기록한것은 2002년까지 돌아가야 하며

이런 효율적인 지출과 성공은 현대 축구사에서 미증유의 업적에 가깝다.

물론 우린 이런 작은 규모의 성공의 예외적인일을 늘 보게 될수 있지만 -예를 들어 AT 마드리드의 지난 시즌의 영광스러운 성공 같은- 그러나 대부분 현대 축구는 머니싸움이다. 한편 아스날의 경우 지난 7년동안 토탈 무려 200m£의 흑자를 기록했다.

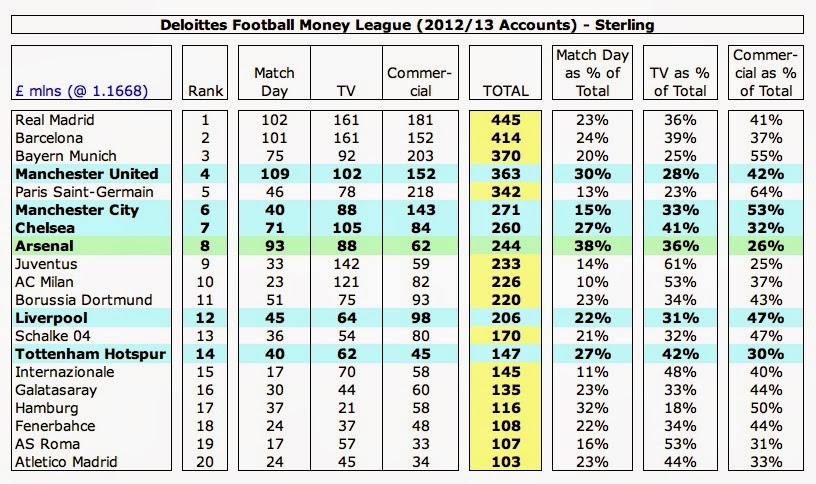

12/13시즌의 프리미어리그팀의 재정상황을 보면 이것이 얼마나 특별한 일인지 알 수있다. 단지 8팀만이 흑자를 기록했으며 대부분의 팀들은 거대한 적자를 기록했다. 특히 아스날보다 높은 성적을 올린 맨체스터 시티,첼시,리버풀은 거의 50m£ 에 가까운 적자를 기록했다.

한편 맨유의 13/14 재정 결과를 보면 아스날이 재정적으로 엘리트의 레벨에서 싸우기 위해선 여전히 갈 길이 멀다는 것을 알 수 있다.아스날의 축구분야에서의 수익은 300m£ 근처에 근접했지만 맨유는 이미 433m£ 이라는 수익을 창출해내었고 215년 8월부터 시작되는 아디다스와의 약 750m£ 규모의 미친 계약을 통해서 매년 133m£ 의 수익이 더 추가될 예정이다.

그래서 어쩌라고(So what!) 라고 말하겠지만 이것은 다음과 같은 현실을 말해준다. 그들은 215m£ 의 주급을 쓸 수 있고 이는 아스날보다 무려 48m£ 많은 돈을 선수에게 뿌릴수 있게 된다. 그럼에도 그들의 세전 수익은 아스날보다 17m£ 많은 24m£ 을 기록했다. 만약 대부분의 팬들이 싫어하는 글레이저의 구단 인수로 인해 발생한 이자로 나가는 (지난해의 이자는 27m£)이 없었다면 그들은 훨씬 더 많은 비용을 쓰게 될 수 있었을 것이다. 모예스 쇼크 같은 일이 매년 발생하더라도...

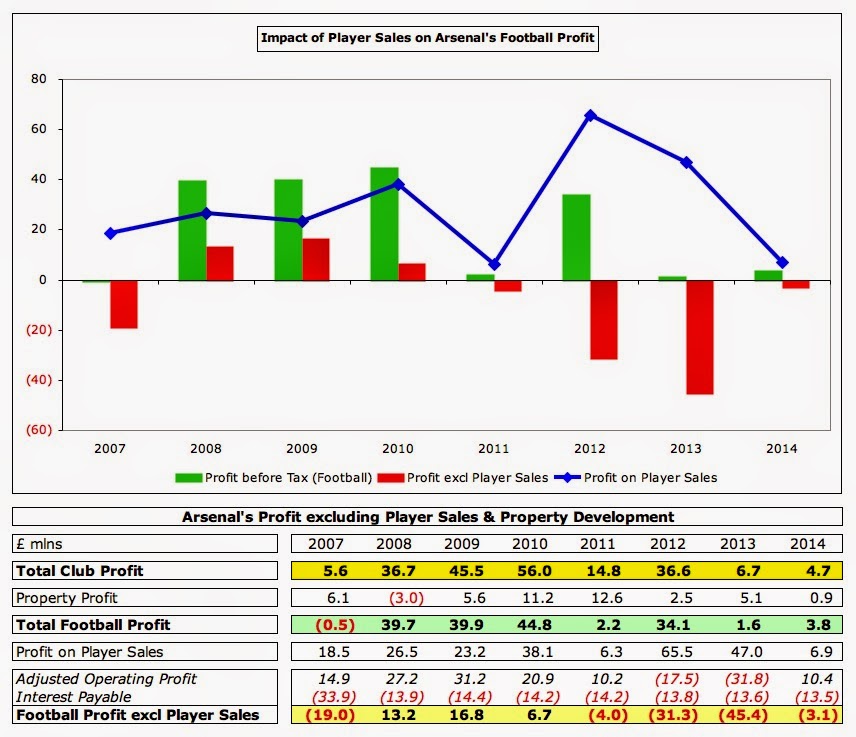

그나마 아스날 팬들에게 위안이 되는 이야기는 아스날이 더 이상 선수 판매에 의지하거나 부동산 판매를 통해서 돈을 벌 필요가 없어졌다는 것이다. 그들의 축구 비즈니스는 향상되었고 그들의 이전의 놀라운 재정 성적 대부분이 선수판매(11/12시즌 65m£ ,12/13시즌 47m£ )와 부동산 판매(10/11시즌 13m£ ,09/10시즌 11m£ ) 로 인한 것이라는걸 감안한다면 더욱 그러하다.

한면 이 두 가지 축구 외적인 수익들을 빼면 지난 2년은 실질적으로 적자를 기록하게 되는데 11/12시즌엔 31m£ ,그리고 12/13시즌엔 45m£ 의 적자를 기록했지만 지난 시즌 (13-14시즌) 은 4m£의 적자만을 기록하며 한층 재정에 여유가 생겼다.

부동산 분야에서의 수익을 살펴보면 아스날은 지난해 38m을 기록한 것과 비교해 급격한 수익 감소를 기록하며 퀸즈 랜드 로드 부지의 판매를 포함하여 3m을 얻는데 그쳤다. 축구클럽으로써 어울리지 않았던 부동산 개발자로써의 역할도 이제 끝이 보이기 시작하는거 같다.

축구분야의 수익 향상은 영업 이익의 회복을 가져왔다. 영업 이익은 2009년 이후 꾸준히 감소해서 11/12시즌엔 18m£ 의 적자를 기록했고 12/13시즌엔 33m£로 걱정될만한 수치를 기록하던 것이 지난 시즌에 10m£의 흑자를 기록하게 되었다.

그러나 영업 이익은 감가 상각(*선수의가치) 등의 비 현금 자산을 포함한 수치이며 이를 빼면 우리는 다른 회계 수익 수치를 얻을 수 있는 이를 EBITDA(법인세 이자 차감전 영업이익)라고 부른다. 이 EBITDA에 대해 전설 적인 투자자인 워렌버핏은 비판적이었는데 이런 말을 남기기도 했다. "EBITDA를 보는 순간 나는 무서움에 떨게된다. 이건 이빨요정이 만든 자본에 투자를 하는 것과 똑같은 이치이다." (*보이지 않는 자산 평가에 대한 무서움을 이야기하는거같아요)

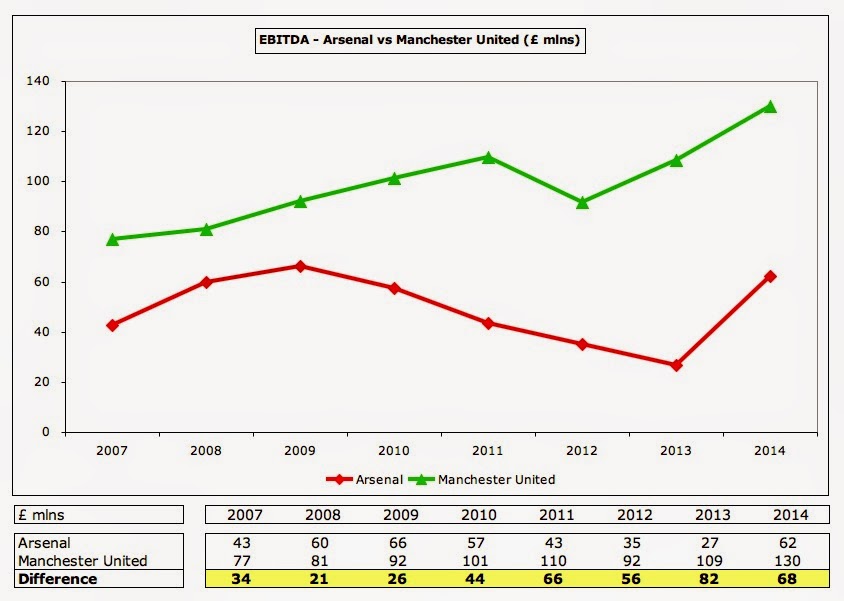

설령 워렌버핏이 이런 말을 했다고 해도 EBITDA는 클럽의 현금 흐름을 알기엔 유용한 자료라고 본다.

이 그래프를 토대로 보면 아스날의 EBITDA는 매우 증가했고 지난해에 비해 두배 상승한 62m£ 을 기록했다. 반면 여전히 맨유의 130m£에 비해서도 절반 정도 낮은 수치이다. 하지만 맨유의 수치는 EPL의 어떤 클럽보다 높은 수치이다. (12/13시즌 두번째로 높은 클럽이 맨시티로 36m£을 기록함)

한편 아스날의 매출은 대부분의 클럽보다 높았지만 그들은 순위가 내려가서 12/13시즌에 8위에 랭크되었는데 이는 PSG와 맨시에 따라잡힌것이고 그들은 각각 카타르 관광청과 에티하드 항공같은 내부로부터의 거액의 커머셜딜을 기록했기 때문이다.

가지디스는 "우리의 매출은 계속해서 증가하고 있으며 세계 탑 5안에 들게 될것입니다." 라고 말을 했는데 다른 클럽들의 매출들 역시 증가하게 되기에 올해(13-14시즌) 엔 이뤄지 못할거같다. 특히 레알.바르샤,유나이티드의 경우 13/14시즌에 높은 수익을 얻을 것이라고 보고되었다. 14/15시즌에 푸마 킷딜로 인해 아스날은 다시 매출의 커다란 증가세를 기록할테지만 새로운 챔스 중계료가 다른 클럽들의 성장을 도울 것이다.

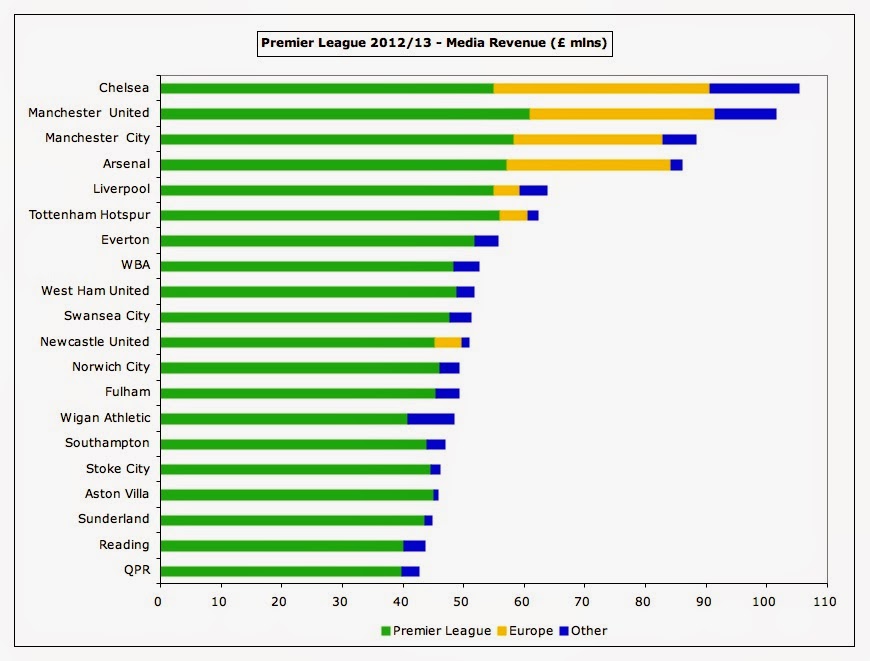

아스날의 수익중 매우 높은 성장 흐름을 기록한것은 티비중계료로 121m£ 을 기록했고 2001년 이후 처음으로 매치데이 수익(100m£)을 능가했다. 그리고 상업매출에서는 약간의 성장세-77m£의 매출을 기록했다-에도 불구하고 여전히 다른 클럽들에 뒤쳐져있다. 지난 5년간 매치데이 수익은 일정해진 반면 티비 중계료(프리미어리그와 챔피언스리그)는 65%(48m£) 성장한 모습을 기록했다. 그리고 상업수익 역시 60% 상승했는데(29m£) 이는 대부분 ES와의 새로운 스폰서쉽의 체결 결과이다.

아스날의 tv중계료는 지난해 57m£에서 올해 13/14시즌 36m£ 증가한 93m£을 기록했는데 이는 대부분 프리미어리그의 새로운 딜 결과이다. 이런 결과를 속담에 비유하면 다음과 같다. "조류를 만나면 모든 배들이 움직인다." 즉 모든 클럽들이 이러한 혜택을 누리게 되다는 말이고 다시말하자면 리그 테이블에 높은 위치에 있는 클럽들 모두 이러한 수익증가를 기록했다는 것이다. 그리고 리그 테이블의 탑 클럽은 57m£에서 40m£ 증가한 97m£을 기록했다.한편 가장 순위가 낮은 클럽은 41m£에서 21m£ 증가해 62m£을 받는데 그쳤다. 한편 아스날은 더 많은 경기들이 라이브로 중계됨으로써(지난해 대비 22게임에서 25게임으로 늘어났다) 좀 더 많은 facility fees(추가 보너스 금액) 를 얻었다.

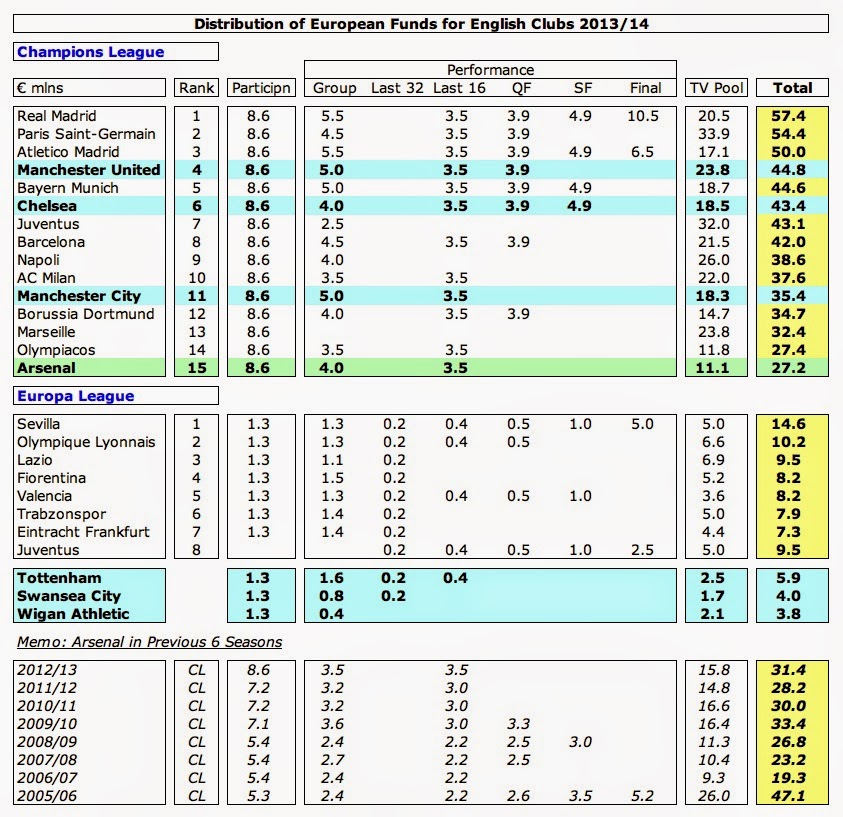

반면 아스날은 챔스 16강에서 또 다시 탈락함으로써 챔피언스 중계료로 지난해(31m€)보다 낮은 27m€을 기록했다. 아스날은 EPL에서 4위와 챔피언스리그에서 16강 탈락에 그침으로써 챔피언스리그에서 선전을 거둔 다른 EPL클럽보다 자연스럽게 티비 중계료가 전체 축구매출에서 차지하는 비중이 줄어들게 되었다.

그럼에도 불구하고 12/13시즌의 수익을 보면 챔피언스리그 진출의 가치는 중요하다. 이 그래프를 보면 알듯 챔피언스 리그에 진출한 4팀의 티비 중계료 수익은 다른 클럽들에 비해 훨씬 더 높다.

당연하게도 유로파리그에서 가장 많은 수익을 거둔 토트넘은 고작 6m€을 얻는데 그쳤다. 챔피언스리그와 유로파리그의 차이는 우승 상금에서도 알수 있는데 발표되기론 챔스는 57m€인 반면 유로파라기는 고작 15m€를 얻을수있다.

그리고 이런 격차는 15/16시즌부터 적용될 새로운 챔피언스리그 딜에 결과에 따라 더욱 심화될 예정이다. UEFA에 발표에 의하면 챔피어스리그에 진출한 클럽들은 약 30%의 수익을 더 얻을 것으로 예상되며 특히 BT스포츠의 독점 중계료 획득으로 기존의 중계료에 두배가까운 금액을 지불함으로써 EPL클럽들은 보다 더 높은 수익을 얻을것으로 전망된다.

비록 매치데이 수익 증가는 7m£늘어나는데 그친 100.2m£을 기록했지만 이는 08/09시즌 기록한 100.1m£보다 약간 높고 아스날이 지금까지 발표한 수치중에 가장 높은 기록이다. 매치데이 수익의 가장 큰 증가 원인은 2012년 벌어진 런던 올림픽땜에 지난해 휴식기를 가진 ES컵의 영향도 있지만 3개의 홈 게임-FA컵 두경기,챔피언스리그 1경기-를 더 치룬것이 가장 큰 이유였다.

ES가 하이버리에 비교해 특히 우리 세대들에게 똑같은 분위기를 재현해내지는 못하지만 재정적인 성공엔 확실히 기여하고 있음이 분명하다. 아스날보다 많은 매치데이 수익을 기록한 팀은 맨유,레알 바르셀로나밖에 없다. 이런 상황에서 3%의 티켓을 올린 결정은 어떻게 봐도 최악의 결정이었다.

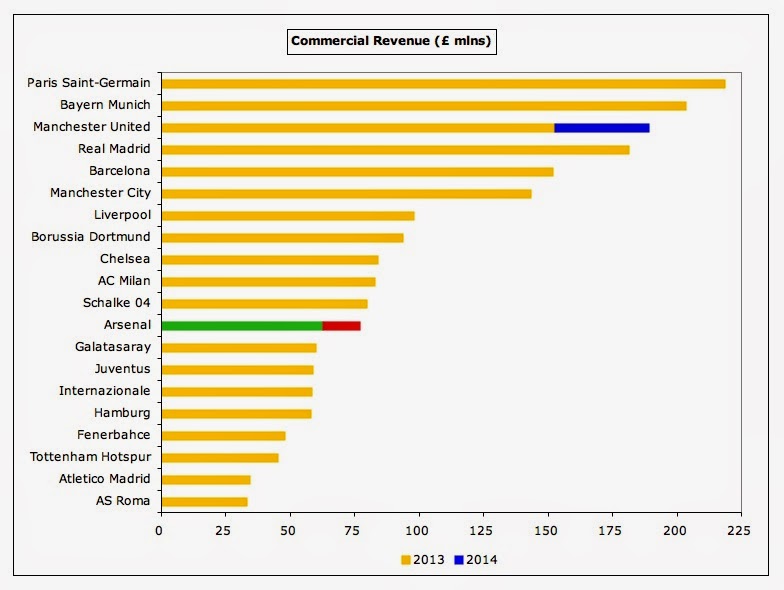

상업수익은 오랫동안 아스날의 아킬레스건-약점-이었고 딜로이트 머니풋볼리그의 수치들은 이를 확실히 증명하고 있다. 비록 13/14시즌에 62m£ 에서 77m£ 으로 증가세를 거뒀음에도 불구하고 아스날은 12위에 그쳤고 다른 선두 그룹에 비교하면 확실히 낮은 수치를 기록했다. 물론 PSG의 218m£ 그리고 맨시는 143m£ 의 "친구들로부터 얻은" 상업수익을 빼놓고 봐도 아스날의 상업 수익은 뮌헨의 203m£ ,맨유의 189m£ ,레알의 181m£ ,바르샤의 152m£에 비해 확실히 뒤쳐져있다.

아스날의 15m£의 상업 매출 증가는 대부분 ES와의 연장계약으로 발생했고 지난해 반 분기에 적용되었던 계약이 올해엔 한 시즌 전체로 효력이 발생했기에 생겨난 차이이다. 반면 클럽의 레플리카 판매는 전반기에 비해 부진을 보였는데 이는 레플리카 킷의 스폰서의 교체로 인한 시장에서의 낮은 수요때문에 생겨났다.

클럽의 대변인은 2009년 이후로 상업적인 면에서 70%늘어났다라고 자화 자찬하지만 이는 작은 스폰서의 수치를 뺀 결과이다. 이러한 수치를 종합한 상업딜의 증가는 약 60% 정도이며 이는 겉으로 보기에 꽤 괜찮아보이지만 다른 클럽들의 상업 매출 성장세를 고려하면 특별히 차이가 나는 업적은 아니다. 반면 이 분야에서 선두 주자인 맨유는 171%의 성장세를 기록했고 아스날과 비슷한 시기에 맺은 두개의 킷딜에서 괴물같은 수치를 기록했다. (확실히 아스날의 계약이 참조가 되었음이 틀림없다.)

아스날은 셔츠스폰서와 킷 공급에 관한 새로운 계약을 꽤 잘해 냈다. 피치에서의 성공,마켓팅 타켓,exchange rates 기타 등등 평범한 성공의 가치를 기준으로 놓고 볼때 아스날의 그동안의 피치위의 성공을 고려해본다면 특히 그렇다. 한편 아스날의 새로운 딜은 전세계로 놓고봐도 최고의 규모중 하나이다.

물론 맨유의 쉐보레딜(1년에 70m$ 혹은 43m£ 규모의) 은 아스날의 ES딜보다 높다. 아스날의 ES 딜은 2014년부터 2019년까지의 5년 연장계약에 2021년부터 2028년까지의 스타디움 명명권이 포함된 딜이다. 그리고 이전 계약인 8년의 셔츠스폰서와 15년동안의 스타디움 명명권으로 90m£을 받았던것에 비하면 훨씬 증가한 수치이다. 클럽은 구장 명명권에 대해 정확한 수치를 발표하지 않아서 난 둘을 합쳐 30m£정도로 추산했고 나의 계산에 의하면 순수한 셔츠 스폰서의 가치는 26m£ 정도인데 그렇다 쳐도 꽤 준수한 수치이다.

푸마킷딜은 2014년 7월부터 시작되었기에 지난해 재정엔 포함되지 않았다. 그리고 이 푸마딜은 5년간 약 150m£ 가치의 딜로 한해에 30m 정도를 받게 되며 예전의 나이키딜에 비해 해마다 22m£을 더 얻게 되었다. 물론 이 계약 역시 15/16시즌부터 새롭게 맺어질 맨유와 아디다스간의 10년간 750m£에 비하면 보잘것없어보이는 수치이긴 하다. (물론 이 계약은 맨유가 15/16시즌부터 챔피언스리그에 2년 연속 진출에 실패한다면 30%의 깎인다는 조항이 있긴하지만)

옛날 말에 이런 말이 있다. "해로운 바람은 누군가에겐 좋지 않다." 그리고 이는 아스날의 형편없는 상업 성적에 연관이 된다. 새로운 프리미어리그의 FFP는 클럽들이 새로운 티비 중계로 딜로 얻은 수익을 주급에 사용하는것을 제한하고 있다. 특히 주급 총액이 52m£이 넘는 클럽들의 경우엔 다음 3년간 주급 규모는 해마다 단지 4m£ 증가만이 허용된다. 하지만 이 제한은 오로지 티비 중계료에 국한되기에 아스날은 새로운 스폰서 계약을 통해서 추가적인 자금을 얻어서 그들의 주급에 쓸 수 있게 되었다.

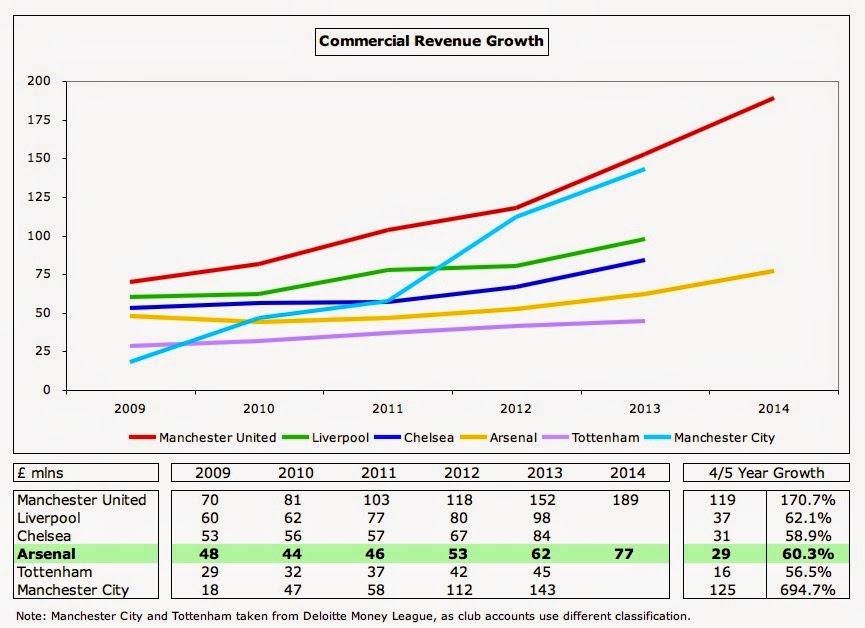

아스날의 주급은 지난해 154m£에서 8%(12m£) 증가하여 166m£을 기록했는데 이는 대부분 기존 선수들의 재계약-특히 브리티쉬 코어들-과 거기에 더해 메수트 외질의 합세로 인한 결과이다. 이런 주급 증가에도 불구하고 매출의 커다란 성장세로 인해 매출 대비 주급 비율은 64%에서 56%로 감소했다.

아스날의 주급 증가 추세는 매출과 연관이 되어있음이 분명하다. 실제로 지난 5년동안 이 두가지 수치는 매출이 74m£ 늘어나는 동안 주급 역시 62m£ 증가함으로써 함께 증가해왔다. 만약 클럽이 건강한 주급 수치인 60%을 고수한다면 푸마킷이 반영되어서 약 320m£ 의 매출을 기록한다고 추정해보면 192m£의 주급이 가능해지고 클럽에겐 여전히 많은 선수를 살만한 여유가 생기게 된다.

그럼에도 여전히 지난해의 보고된 맨시의 233m£ 의 주급과 올해 맨유의 215m£의 주급보다 낮은 수치이지만 첼시의 173m£이나 리버풀의 133m£보단 높아질 것이다. 한편 올해부터 FFP가 적용됨으로써 생긴 파급효과는 맨시에 급격하게 영향이 갔고 이번 여름에 네그레도가 발렌시아로 임대가는 이유가 되었다. 또한 FFP는 첼시로 하여금 그들의 주급을 정체시키게 만들으며 조제 무링요가 맨시티에 관해 입을 놀릴 기회를 제공했다.

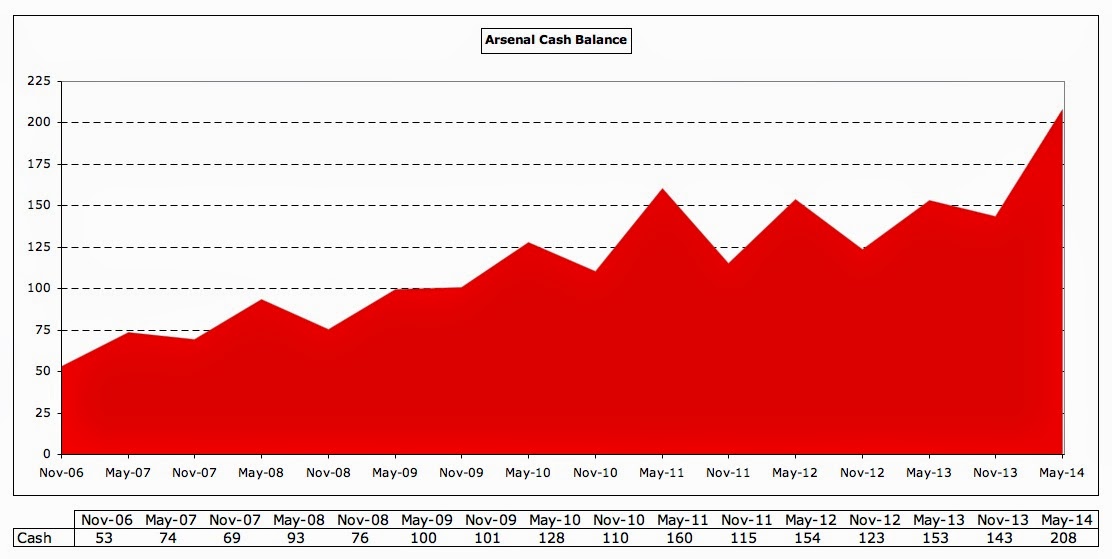

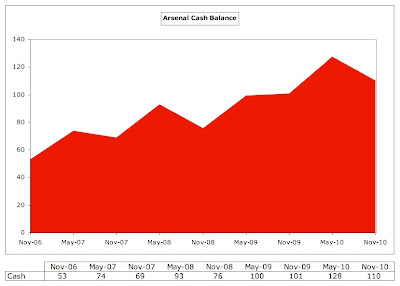

수익과 지출에 관한 충분한 회계 기록들에도 불구하고 아스날 팬들의 가장 큰 관심을 끄는 건 다름 아닌 최근의 아스날의 어마 어마한 현금 잔고 일것이다. 그리고 역시 팬들의 예상대로 잔고는 계속해서 증가했고 지난해에 비해 55m£ 늘어난 208m£을 기록했다. 클럽의 발표에 의하면 부채 예비금으로 35m£이 있기에 173m£로 발표되었지만 실제 현금 보유액은 200m£을 넘는게 사실이다.

이 결과를 염두해두고 12/13시즌의 다른 EPL클럽들의 현금잔고를 가장 높은 클럽부터 나열해보면 보면 맨유는 94m£,첼시는 26m£,소튼은 14m£을 기록하고 있다. 그리고 맨유의 경우에 13/14시즌엔 66m£로 낮아졌고 아스날의 현금 잔고는 두번째로 낮은 맨유의 거의 3배에 가까운 수치를 보여주었다.

물론 이것을 우리가 가진 현금 잔고가 몽땅 이적자금으로 쓸 수 있다라고 읽히면 곤란하다. 이 부분은 매우 중요하기에 다시 반복해서 말하컨데 208m£은 이적자금으로 모두 쓸 수 없다.

이것은 많은 이유가 있는데 대부분 시즌 티켓이 리뉴얼되고 정산될때가 4월에서 5월이기 때문이고 이때가 아스날의 현금 잔고가 언제나 가장 높은 시기이기 때문이다. 그리고 아스날의 재정 정산은 언제나 5월 31일을 기준으로 이뤄진다.

게다가 여전히 2006년부터 맺어진 성가신 부채가 존재하며 비록 이에 대해서 새로운 재계약이 맺어진다거나 아스날의 튼튼한 재정 상황을 감안해도 무시하면 된다라는 의견이 존재하지만 어쨌든 이 부채 상환 예비 금액은 35m£ 정도라고 보면 된다.

또한 클럽은 이 현금 잔고들로부터 알맞게 지출을 배정해야 한다. 물론 클럽은 시즌 중에 티비중계로나 머천다이즈 판매로 새로운 수익을 얻게 되고 실제로도 아스날의 현금 잔고는 계속해서 증가하고 있다. 2007년 5월에 74m£,2008년 5월 93m£,2009년 5월 100m£,2010년 5월 128m£,2011년 5월 160m£, 2012년 5월 154m£, 2013년 5월 153m£, 마지막으로 2014년 5월 208m£을 기록했다.

그러나 여전히 우리가 이런 현금을 신중하게 써야 할 이유가 몇 가지 있다. 첫째로, 클럽이 64m£을 새로운 선수에게 투자했다라고 발표했다면 이는 이적료를 받는 클럽에게 회계적으로 분할되어 적용된다라는 것을 감안해야 한다. 다시 말해 아스날은 현금을 전부 지불할 필요가 없고 선불금만 지불하고 남은 현금잔고라는 뜻이기에 이적시장의 비용의 여분이 고려되어야 하는 것이다. 만약 이러한 점을 감안해보면 아스날의 현금잔고는 203m£에서 150m£ 로 떨어지게 된다.

마찬가지로 이 회계 보고서는 5월 31일에 정산된 기록이기에 이번 여름 이적시장의 지출들이 적용되지 않았다는 것이다. 그래서 또 다른 50-60m£의 추가 자금이 현금 잔고에서 빠져야 한다.

그리고 아스날은 2013년 5월달에 각각의 다른 클럽들로부터 26m£ 파운드 가량의 이적 자금을 여전히 빚지고 있었다.

게다가 클럽은 예정에 없는 지출이 발생할 수도 있다. 예를 들어 이전 클럽으로부터 특정한 조건이 발생해 돈을 지불하게 된다거나 우승 상금.A매치 참가 등 으로 발생하는 비용이 12/13시즌에 약 7m£로 측정되었다.

또한 다른 외부 요인 역시 이러한 아스날의 현금잔고의 거품에 일조한다. 예를 들어 지난 2년동안 퀸즈로드 부지로 20m£의 현금이 발생했고(*부동산은 매출보다 수익을 고려해야함) 그리고 작년에 ES와의 새로운 딜을 맺으면서 선불금을 땡겨썼던 금액이 올해 회계년도에 반영된것을 고려해야한다.

간단히 말해 이런 내부의 상세한 면을 고려하지 않고 아스날이 얼마나 쓸 수 있는가에 대해 예상한다는건 바보 같은 짓이다. 분명한 사실은 그들의 회계 장부에 200m£ 가까운 금액이 쓰여져있더라도 이 모든것을 사용할 수 있다고 말할 순 없다. 하지만 이번 겨울 이적 시장에서 우리의 부족한 스쿼드를 채우기 위해 40-50m£ 를 쓸 수 있다는것에는 확신할 수 있다.

아스날의 캐쉬플로우(현금의 흐름) 를 보고 있으면 클럽의 변화를 감지할 수 있다. 2007년부터 2012년까지 6년간 아스날은 선수 구매에 고작 총 4m£을 사용한 반면 지난 2년동안 아스날은 37m£ 을 사용하였다. 걸음마 단계이지만 확실히 좋은 방향으로 가고 있다는 증거이다.

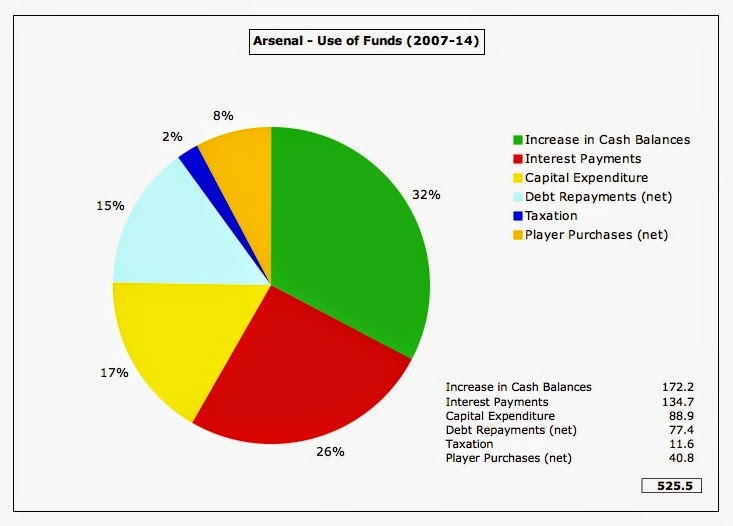

그리고 이 말은 여전히 많은 돈이 다른 어딘가에 쓰이고 있다는 것이다. 13/14시즌에 아스날은 96m£ 의 운영비가 발생했다. 이적료로 11m£ 을 기록했고 19m£ 은 ES의 재정비용(12m£ 의 이자와 7m£ 의 부채상환금),9m£ 의 시설 투자금 (예를 들어 헤일앤드 유스시설의 투자) 그리고 2m£ 의 세금. 나머지 54m이 어디로 갔냐고? 정말로 남은 54m£ 은 그들의 현금 잔고 증가에 사용되었다.

특별히 새로운 사실은 아니지만 어쨌든 2006년이후로 아스날은 매우 건강한 526m£ 의 현금흐름을 창출해냈다. 또한 아스날이 이 거대한 현금들을 어떻게 사용했는지에 대해서 알아보면 아스날은 89m£ 을 순투자를 하는데 썼고 135m£은 이자로, 77m£은 부채를 갚는데 사용했으며 12m£은 세금으로 쓰였다.오로지 8%(41m£)만이 이적시장용으로 지출되었는데 대부분의 액수가 지난 2시즌동안 쓰인 수치였다. 다른 두드러진 현금의 "쓰임"은 명백히 현금 잔고를 늘리는데 쓰였다는 것이고 현금잔고는 이 기간동안 172m£증가했다.

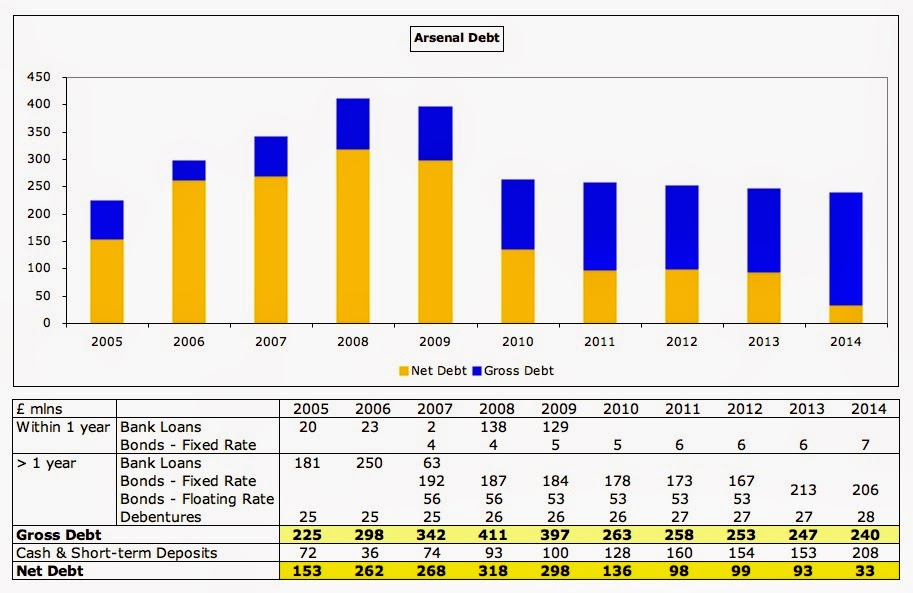

새로운 구장의 건설로 인한 부채는 아스날의 계획에 분명히 영향을 끼쳤다. 부채는 2008년 411m£로 절정을 이루다 계속해서 감소해서 240m£까지 줄어들었지만 여전히 부담이 되는 건 사실이다. 기본적으로 해마다 부채 이자 비용과 원금을 쳐서 19m£ 가량이 요구된다.

비록 이제 커다란 현금 잔고로 인해 순 부채(*클럽의 자산가치에서 총부채를 뺀 액수) 는 이제 고작 33m£에 불과하지만 총 부채는 240m£로써 프리미어리그에서 맨유의 342m£-글레이저의 리 파인낸싱의 결과로 인한-에 이어서 두번째로 높은 편에 속한다. 아스날의 부채는 대부분 스타디움의 담보대출로 빌린 장기 부채(213m£)와 서포터들에게 빚진 (28m£)의 무담보 회사채로 이뤄져있다.

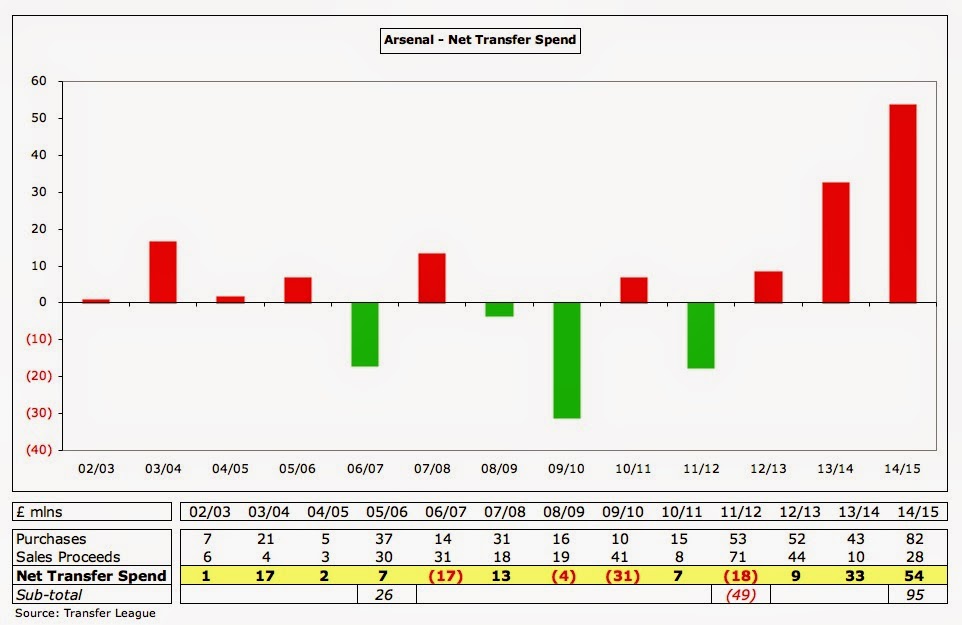

아스날의 선수 트레이딩에 관한 표를 보고 있으면 우리는 드디어 클럽의 장기적인 계획이 실행되고 있음을 알 수 있다. 지난 3년동안 아스날은 눈에 띄게 변화 했고 이 기간동안 95m£을 사용하여 그전 6년동안 총 49m£ 의 선수 판매 흑자를 기록했던것과 완전히 대비된다. 즉 아스날은 더 이상 셀링클럽이 아니다.

![]()

아스날의 이적시장에서의 짠물 정책이 경쟁에 있어서 불리한 위치에 있게 만든건 의심의 여지가 없다. 특히 엄청난 재정적 파워를 가진 외국 구단주의 등장은 이 차이를 더 격화시켰다. 사실 로만의 등장 이후 아스날은 감당할수없는 화력에 시달렸다. 03/04이후 첼시와 맨시티는 500m£이 넘는 돈을 뿌려왔고 그 기간동안 아스날은 고작 70m£을 사용하는 제한을 당했다. 심지어 북런던의 이웃인 토트넘(100m£) 과 비교해도 무기력했었다. 오 맙소사.

그러나 밥 딜런이 말했듯 변화의 시간이 왔고 그들은 지난 2시즌 동안 달라졌다. 아스날은 총 86m£을 이적 시장에서 사용했다. 그리고 이는 114m£을 쓴 맨체스터 시티보다 약간 작을 뿐 첼시와 리버풀을 앞지른 수치이다. 물론 모예스의 실험과 알렉스퍼거슨의 은퇴로 인해 새로운팀을 만들어야했던 루이스 반할의 시도가 맨유를 이적시장에서 큰 손으로 만들었긴 했지만 말이다.

![]()

아스날의 재정 상황을 한마디로 요약하면 이반 가지디스가 인용한 말-클럽은 피치 안과 밖에서 훌륭한 모델을 보여주고 있습니다.-보다 나쁘다곤 할 수 없지만 무언갈 더 해야할 필요성을 느낀다. 거기에 더해 "경쟁할 수 있는 좋은 위치에 놓여 있습니다."라는 그의 말은 의심할 여지 없이 사실이다.

한편 아스날 같은 클럽이 갑자기 "철학보다 트로피"라는 자세를 가지기를 기대하는건 어려운 일이다. 그럼에도 이적시장에서 아스날의 능력과 쓸려는 의지가 조금씩 바뀌고 있다라는 사실은 분명하다.

과거에도 클럽이 활용한 것보다 더 많은 돈이 있었지만 2014년에 커다란 변화가 있을것이라고 말해왔다. 새로운 커머셜딜을 맺고 TV 딜이 줄줄이 이어지면서 그 변화는 시작되었지만 여전히 가장 큰 의문은 이렇게 추가된 자금들이 클럽이 다음 단계로 가기 위한 피치위에서의 차이를 만들어내기 충분할것인가 하는 것이다. 그리고 이 모든것은 이제 아르센 벵거! 당신의 몫이다.

'재정관련 이야기' 카테고리의 다른 글

| 아스날 2013년 반분기 회계 자료 리뷰 (0) | 2014.02.15 |

|---|---|

| 주급,그리고 챔피언스리그의 중요성 (6) | 2014.01.24 |

| Deloitte Football league 2014 (4) | 2014.01.23 |

| AGM 팬미팅 요약 (0) | 2013.10.18 |

| 아스날 12-13 Annual Financial Report (0) | 2013.09.24 |

출처는 공홈입니다.

그리고 작년 반분기 회계자료 분석은 요기.

http://ashburton-grove.tistory.com/148

사실 딱히 뭐 분석할 내용도 없...지만 아직도 많이들 헷갈리는 부분들이 있어서 짧게 리뷰해보죠.

아스날 반분기 회계 자료 요약

*단위는 파운드

- 아스날의 반 분기 매출은 136.0m로 증가함 (2012년 106.1m)

- 매치 데이 수익은 45.0m로 증가함 (2012년 37.8m) 다시 에미레이츠 컵이 열린 것과 챔피언스 리그 콸리 파잉 홈 경기가 추가되었기 때문임.

- 방송 중계료 수익은 52.0m로 증가함 (2012-40.1m) 스카이와 BT와의 새로운 EPL 중계권료 계약 때문임

- 상업 수익은 38.4m을 기록함 (2012-27.7m) 에미레이츠와의 새로운 계약 연장때문임. 참고로 이 계약은 작년 2분기부터 유효했기 때문에 작년 반분기 회계자료엔 반영되지않아서 비교 우위에 있는것.

- 아스날은 푸마를 새로운 킷딜 파트너로 맞이하는 5년계약을 맺었지만 이는 다음 년도 회계자료에 반영될 것임.

- 이러한 축구 분야의 매출의 결과는 부분적인 비용 증가로 상충됨. 주로 선수들의 주급의 증가, 영업 이익 (감가 상각비용과 선수 임대료)는 22.2m을 기록함 (2012년 4.4m)

- 부동산 분야의 매출은 2.0m로 낮아짐 (2012년에는 32.3m을 기록했는데 퀸즈로드 부지를 팔아서임) 그리고 이를 통한 순 이익은 0.7m을 기록함 (2012년은 1.9m)

- 선수 판매로 인한 수익은 6.1m 을 기록했고 작년에 비해서 엄청나게 낮아짐 (2012년 42.5 m)

- 아스날의 세전 수익은 2.2m 적자를 기록함 (2012년 17.8m 흑자

- 아스날은 단기 부채가 없으며 120.6m의 현금을 보유중임 (2012년 99.7m) *부채 상환 이자를 제외한 비용.

- 종합적으로 EPL과 UEFA의 FFP 상황을 완벽하게 준수중임.

축구 분야와는 달리 부동산 분야의 매출은 이제 기대할 수가 없게 됐는데 이는 작년에는 퀸스로드 부지를 팔아서 일시적으로 매출이 증가한것때문임. 현재 거래 가능한 남은 부지는 Barratts가 있음. 하이버리 아파트는 2.0m의 매출을 기록했고 0.7m의 이윤을 남김. 남은 세일중인 부동산 부지는 Hornsely Road와 Hollowayroad가 있는데 얘네는 여러가지 법률적 문제가 복잡하게 얽혀있어서 봄까지는 수익을 기대할 수가 없음.

선수 트레이딩에 의한 감가 상각 비용은 작년과 유사한 19.3m을 기록함 (2012년은 19.9m) 그리고 임대료로 0.5m을 얻음 (작년엔 0.6m)

순 손실은 12.6m을 기록했고 작년 반분기에는 23.2m을 기록함.

아스날은 튼튼한 재정을 기록했고 이번 분기의 경기장 부채비용 6.9m을 잘 갚아나감.

아스날은 단기 부채가 없음. 그리고 장기 부채는 50m의 부채에 대한 자연스러운 증가로 인해서 이자 비율이 0.33% 늘어남.

외질을 얻음으로 인해서 2013년 5월달 95.5m을 기록했던 장부상의 선수 가치(무형자산) 는 130m 파운드로 증가함.

선수판매로 인한 이윤,그리고 작년의 할부금을 포함해서 종합적인 이적 수익은 12.7m을 기록함.

아스날의 현금 보유액은 축구 분야에 사용할 수 없는 부채 상환 비용 22.8m (2012년 23.7m)을 제외하고 120.6m의 현금 보유액을 기록함 (2012년엔 99.7m)

이후에 나오는 이야기에 대해서는 생략함-파운드화의 환율 이야기랑 세금 절감 뭐이런 이야기라...

-대충 여기 까지가 회계 자료에 나온 내용인데 짧게 요약하면 뭐 별다른 특이 사항은 없어요.

작년과 달라진 점은 작년엔 부동산 수익이 많이 난 상태에서 축구 적인 수익만 따졌을땐 14.1m의 적자가 났는데 적자폭이 줄어들었다라는 점. 그리고 전통적으로 아스날의 매출은 후반기 매출이 더 높게 나타나기 때문에 이를 고려해보면 아스날의 1년 매출은 가지디스가 말했던 300m 까지 갈 가능성이 생겼고 내년엔 더 많은 매출을 기록 할 꺼라는 점. 뭐 딱히 아스날이 상업적 스폰서를 잘 끌어왔거나 그런게 아니라 그냥 EPL의 전체적인 중계권료 상승이 있었고 그에 따른 매출 증가이기 때문에 비교 우위는 없어요.

그럼에도 불구하고 어쨌거나 -Annual Report가 나와야 정확한 주급 규모는 알수 있겠지만- 주급 증가와 외질!!!을 샀기 땜시 적자를 기록했긴 했지만 선수 판매에 의존하지 않고 한 명의 월드 클래스 선수를 사고도 장부상으로 거의 breake even의 손실을 기록했다 라는건 긍정적이라고 봐요. 내년엔 올해보다 최소한 40-50m의 수익이 더 증가할 예정이므로 이를 감안해보면 선수 판매를 하지 않더라도 최소한 월드클래스 선수 2-3명은 지를만한 재정적 토양이 마련 되었다라고 볼 수 있겠네요. 뭐 경쟁팀들도 중계권료 혜택을 받는지라 비교 우위가 있는진 모르겠지만 사실 아스날이야 남들이 얼만큼 지르든 상관없이 우리가 지를 수 잇는 역량이 됐다라는게 나름대로 의미가 있지 않나 시포요. ㅇㅇ

'재정관련 이야기' 카테고리의 다른 글

| 머니 체인지 에브리싱!! (1) | 2014.09.22 |

|---|---|

| 주급,그리고 챔피언스리그의 중요성 (6) | 2014.01.24 |

| Deloitte Football league 2014 (4) | 2014.01.23 |

| AGM 팬미팅 요약 (0) | 2013.10.18 |

| 아스날 12-13 Annual Financial Report (0) | 2013.09.24 |

아마 이런 형태의 리그 테이블을 보신 분들이 있으실꺼에요.

이 테이블은 Cann Talble이라고 하는데 각 팀들의 승점 차이를 비쥬얼화한 그래프에요.

(테이블의 출처는 http://www.thechels.co.uk/)

이러한 형태의 그래프의 장점은 각 팀간의 차이를 확연하게 알 수 있다는거죠.

각설하고 어제 EPL 축구계의 단연 화제는 단연 마타의 맨유 이적과 이로 인한 연쇄작용으로 벌어진 첼시의 샬라 하이재킹이라고 볼 수 있겠죠. 전 이 딜을 보면서 맨유의 절박함, 그리고 리버풀의 현실을 다시 한번 느낄 수 있었어요.

벵거가 예전부터 이야기한 말 중에 챔피언스리그에 드는건 마치 우승 트로피를 얻는 것과 같다라는 이야기를 한 적이 있고 이말 때문에 조롱당하는 일도 있었지만 전 이말이 정말 진리라는 생각을 다시 한번 해보게 되요.

벵거는 겨울 이적 시장에 대해서 예전부터 폐지를 주장해왔고 끊임없이 비판해왔어요. 그런데 이런 벵거 조차 챔피언스 리그의 위기가 닥치는 순간을 파악하고는 과감한 결정을 내릴수 밖에 없었어요.

실제로 08-09의 겨울의 아르샤빈이나 지난해의 몬레알 같은 이적은 정말 벵거 집권 시기의 이적 시장에서 이례적인 이적이라고 볼 수 있어요.

맨유 역시 마찬가지죠. 맨유 역시 퍼거슨이 있을때부터 끊임없이 겨울 이적시장에 대해서 비판적이거나 선수 영입에 소극적이었어요. 그런데 현재 맨유는 위의 Cann 테이블에서도 보듯이 챔피언스 리그 군과도 격차가 벌어졌고 이에 위기감을 느낀 맨유는 자신의 클럽 레코드를 다른 팀의 후보가 되어버린 선수에게 써버리게 되죠. 그것도 자신들이 가장 필요한 포지션도 아니며 자신들의 전술에 어울리지 않는 선수임에도 발이죠.

위의 트윗은 제가 평소에 좋아하는 맨유팬이신 Stretford님의 이번 마타딜의 대한 언급이에요. 맨유 보드진의 성향상 왠만한 일에도 합리적인 딜을 하려는 성향이 강한데 마타딜은 오버 페이 성향이 강하고 그만큼 현재 상황에 대해서 위기를 느낀다라는 것이에요.

그렇다면 챔피언스 리그의 가치가 어떻길래 그런걸까요?

지난 해 챔피언스 리그의 중계권 수익이에요.

(출처는 http://www.financialfairplay.co.uk/)

그룹 스테이지에서 떨어진 맨시가 중계권료 수익으로만 얻은 이익이 26.1m 파운드. 여기에 챔피언스 리그의 매치 데이 수익이 더해지면 최소한 35m-40m의 가치가 있는 셈이죠.

조금더 자세하게 알아볼까요?

만약 맨유가 챔피언스 리그에 떨어지면 재정적으로 얼마나 손해를 볼까에 대한 포스팅이 있어요.

http://andersred.blogspot.co.uk/2014/01/manchester-united-potential-financial.html

현재 맨유의 주식 시장 가치는 퍼거슨이 은퇴한 이후 530m 달러가 하락했어요. 파운드로 환산하면 318m 파운드. 우리나라 돈으로 5705억의 자산 가치가 하락한 셈이죠.

여기에 만약 그들이 챔피언스 리그에 실패하거나 유로파 리그에만 진출시에 상황을 가정해보면 다음과 같아요.

TV 중계료 수익은 유로파 8강을 기준으로 24m 파운드의 손해를 보게 되고 유로파 리그에 진출 못했을시에는 31m 파운드의 손해를 보게 되요.

매치데이 수익은 유로파 리그 진출시 10m이 감소하고 유로파 리그에도 못가게 될시에 20-25m 파운드의 손해를 보게되요.

이를 환산할때 맨유의 세전 이익은 유로파 리그 8강 진출시에는 30m 파운드의 손실이 발생하고 유로파 리그에도 진출하지 못하면 45m 파운드의 세전 이익이 감소하게 되죠.

마타의 이적료는 37m 파운드고 마타의 알려진 주급은 140k죠. 주급을 연봉으로 환산하면 약 7m 정도니 맨유가 손해보게 될 금액을 정확하게 마타에게 지르는 셈이죠.

그런데 여기에서 또 한가지 문제가 발생해요. 마타가 가장 잘 할 수 있는 포지션은 엄밀히 말해서 공격형 미드필더이고 여기에는 루니,카가와같은 자원들이 있죠.

아래 표는 맨유의 13-14 시즌 주급 리스트에요. (*주급 리스트는 대부분 비공개 되어있기에 예상일 뿐 정확한 사실은 아니에요.)

(출처는 http://www.tsmplug.com/richlist/manchester-united-players-salaries-list/)

맨유의 12-13 시즌 총 주급은 162m 파운드이고 루니는 180k,카가와는 80k를 받고 있어요. 현재 맨유에서 올해 여름 이적시장에서 방출될 가능성이 높은 자원들은 다음과 같아요. 라이언 긱스(75k)-은퇴,안데르손(80k)-피오렌티나 임대중,에브라(90k)-FA,퍼디난드(100k)-FA,비디치(120K)-FA,나니(90k)-FA

* 위의 표에는 마이클 캐릭도 1년 계약이 남았는데 뉴스를 찾아보니 2년 재계약을 했네요.

맨유는 좋지 못한 퍼포먼스를 보여서 이적 대상으로 오른 자하(임대),클레버리,치차리토,뷔트너,애슐리영,카가와같은 선수들을 제외하고도 저렇게 많은 선수들이 떠날 예정이에요.

물론 고 주급자가 떠나거나 은퇴를 하게 되면 그만큼 주급 여유가 생기기에 빠른 리빌딩을 할 수 있는 장점이 있지만 저 선수들의 공백을 매꿀만한 자원들을 영입하고 손발을 다시 맞춰야 하는 리스크를 안게 되는 셈이죠.

이런 상황에서 맨유가 챔피언스 리그에 진출까지 만약에 실패하게 된다면 완전한 재앙에 직면하는 셈이에요. 일단 선수 영입 할 수 있는 리스트가 한정되고 기존의 스타급 선수들이 이적을 요구할 가능성도 커지게 되죠.

결국 이런 관점에서 맨유는 무조건 챔피언스 리그를 사수해야 했고 마타를 오버 페이를 하면서라도 지를 수 밖에 없게 된 셈이죠. 그런데 문제는 마타의 포지션이에요. 마타의 포지션에는 고 주급자인 루니(180k로 추정)가 있고 백업으로 또한 상대적으로 고 주급인 80k를 받는 카가와가 있죠. 즉 이런 중복 포지션에 또 다른 고 주급자인 마타 140k)를 데려 왔다라는건 맨유의 주급 체계에도 커다란 문제를 야기할 공산이 높아요. 물론 카가와를 방출시키거나 루니가 이대로 재계약하지 않고 나갈 가능성이 매우 높아보이지만요.

계속 맨유의 현재 상황이 비관적이다라고 보이지만 사실 맨유는 재정적으로 퍼거슨이 남긴 유산들이 건재하고 또한 위기 상황에서 월드클래스를 지를만한 역량이 되기에 설령 챔피언스 리그 진출에 실패하더라도 다시 바운드 백 할 여력은 있다고 봐요.

더 큰 문제를 지닌 클럽은 리버풀이죠. 마타의 맨유 이적의 가장 큰 피해자는 리버풀이 될 가능성이 높아요. 일단 직접적으로는 첼시에게 샬라딜을 하이재킹 당하면서 다시 선수가 꺼리는 클럽의 이미지를 얻을 수 밖에 없게 되었고 당장의 성적은 4위지만 극적인 보강이 없다면-하지만 현재의 리버풀 재정 상태로는 절대로 월드 클래스의 선수를 데려올수 없어요.- 리버풀은 챔피언스 리그 진출에 실패할 가능성이 매우 높아졌어요.

이 상황에서 많은 리버풀 팬들이 보드진이나 구단주를 비난하는 것을 보게 되는데 이건 그들이 정말 리버풀의 현실을 모른다라는 이야기 밖에 할 수가 없네요.

예전에 아스날이 부진할때도 여러 번 언급했지만 현대 축구의 성적은 거의 주급 규모와 일치하게 되요.

(출처는 http://www.financialfairplay.co.uk/)

위의 그래프는 지난 2년간의 EPL의 각 클럽의 주급과 승점의 상관관계를 보여주는 그래프에요. 그래프에서 보듯이 X-Y축이 거의 정확하게 일치하는 경향을 볼 수 있죠.

위는 13-14시즌의 주급 추정치에요. 보면 알겠지만 맨유 맨시 첼시 리버풀과 다른 팀들간의 주급의 격차가 상당히 남을 알 수 있죠. 그렇다면 위의 주급 그래프를 제일 처음 언급했던 Cann Talble의 형태로 한번 보죠.

http://www.financialfairplay.co.uk/latest-news/wages-vs-points-scaled-tables

위의 링크를 보면 지난 3년간의 주급 현황과 실제 포인트로 보여지는 성적이 나오는 그래프가 보여져요,

팀마다 약간의 성적 차이는 있지만 여기서 주급의 차이만 언급하자면 맨시티>>>>>>첼시=맨유>>>>아스날>>>>>>리버풀>>>>>>>토트넘의 격차를 보여주는 셈이죠.

(* 위의 그래프를 보면 QPR이 얼마나 막장팀이였는지를 알 수 있...)

올해의 칸 테이블은 어떨까요?

위의 칸 테이블은 2014년 1월 2일을 기준으로 매겨진 표인데 여기서 보듯 리버풀이 언뜻 올 해 성적이 좋아 보여도 주급을 감안한다면 그렇게 까지 대단한 성적을 거둔게 아닌거라는 것을 알 수 있어요.

위의 표를 올바로 해석해보자면 자신들이 올해 챔피언스 리그에 진출할 가장 좋은 기회를 맞았다라는 리버풀팬들의 생각과는 달리 리버풀이 이제서야 주급 값을 하는 (?) 클럽으로 올라왔다 정도로 해석해야 맞다라고 생각해요.

(그리고 한 가지 더 언급하자면 토트넘은 지난 4년 동안 다른팀 들과는 상당히 차이가 나는 주급을 가졌음에도 불구하고 언제나 고효율의 성적을 올려 왔고 가장 주급 대비 좋은 성적을 거둔 팀중의 하나라는 사실이에요. 심지어 올해도 칸 그래프 상으론 주급 대비 좋은 성적을 거뒀음에도 감독이 잘려나간 셈이고 이는 토트넘의 감독 자리가 얼마나 말이 안되는 자리인가라는 것을 단적으로 증명하는 셈이죠. 불쌍한 셔우드 찡 ㅠ_ㅠ)

예전에 블로그(하이버리에서도)에서 수아레즈 사가가 진행중일때 한번 리버풀의 재정에 관한 언급을 한 적이 있어요.

지난 5월의 재정 리포트인데 다시 한번 써보면 다음과 같아요.

밑의 재정 리포트는 11-12시즌의 리포트에요.

12-13 시즌 재정은 아직 리버풀에서 발표를 안함.

*단위는 모두 파운드

리버풀의 총 매출 169m (10/11 시즌 183.6m)

매치데이 수익-42.3m (10/11 시즌 40.9m)

중계권료-62.8m (10/11 시즌 65.3m)

상업수익-63.9m (10/11 시즌 77.4m)

주급-118.7 m (5위)

매출대비 주급비율 -70%

선수판매 수익- 1.7m 흑자 (10/11 시즌 43.m 적자)

세전 수익-40.5m 적자 (10/11시즌 49.3m 적자)

총부채-87.2m (10/11 시즌 65m)

*FSG인수이후 총부채는 22m에서 87.2m로 늘어남

( 출처:http://www.liverpool-kop.com/2013/09/lfc-gross-net-transfer-spending-fsg-three-year-figures-benitez-rodgers.html)

위 자료는 FSG 인수이후 리버풀의 넷 스펜딩이에요. 보시면 알겠지만 리버풀은 FSG 체제에서 한번도 챔피언스 리그를 들지 못했고 주급 대비 형편 없는 성적을 거둔데다가 넷 스펜딩에서도 1년에 36.4m을 계속해서 써왔다라는 거죠.

즉 리버풀 팬들이 말하는 챔피언스리그에 들 최고의 기회에 투자를 망설이는 보드진을 성토할게 아니라 이전에 삽질했던 지난 몇년 동안의 현실의 결과물을 받아들여야 할 때인 셈이죠. 그리고 리버풀은 지난 해 여름에 상대적으로 고 주급자들을 방출하고 주급이 낮은 유망주 위주로 기용하는 정책을 펴기 시작했어요.

그리고 이러한 결과는 다음과 같아요.

이번 딜로이트에서 발표한 딜로이트 머니 풋볼리그에서 리버풀은 12위를 차지했고 206.2m의 매출을 기록했어요.

리버풀의 주급 비율이 많이 개선된 점이 눈에 띄네요.

*물론 이 주급에는 수아레즈의 재 계약 분이 반영되지 않은 결과물이에요.

앞에서 언급했지만 챔피언스 리그의 가치는 평균적으로 약 40m 파운드 정도되요. 물론 리버풀은 매치 데이 수익이 낮기 때문에 30m 파운드 정도 될꺼에요.

예전에도 몇번 언급했지만 기본적으로 넷 스펜딩으로 한 팀의 성적을 확 바꾸기 위해서는 한 해 약 100m 파운드 정도가 들어가요. 그리고 월드 클래스 선수 한명의 가치 역시 주급과 에이전트 Fee등 기타 경비들을 포함해서 환산해보면 그 정도가 되죠. 지금 리버풀에게 이런 월드 클래스 선수를 살 여력이 있을까요? 물론 보드진에서 현재의 상황이 절호의 기회라고 판단해서 투자를 할 순 있겠죠. 그러나 제 개인적인 생각엔 70m 파운드의 도박을 할 바엔 리버풀은 토트넘의 모델을 생각하는게 더 나은 길이 아닐까라고 생각해요. 토트넘은 많은 유망주들을 키워내고 이를 바탕으로 다시 이적 자금을 선 순환시켜 가격 대비 좋은 선수들을 영입할 수 있었죠. 저는 지금 리버풀이 수아레즈의 전성기를 가지고 도박을 할 때가 아니라 수아레즈를 높은 가치로 팔아먹고 이 돈으로 어떻게 팀을 다시 리빌딩 할 것인가에 대해서 고민해야 할때라고 생각해요. 아 한가지 답을 더 간과했네요. 예전에 우승 못한다고 징징되는 아스날 팬들한테도 말한거지만 가장 쉬운 답은 슈가 대디에요. 리버풀 팬들이 챔스에 들고 싶다면 슈가 대디로 구단주가 바뀌길 비는게 빠를 거에요.

'재정관련 이야기' 카테고리의 다른 글

| 머니 체인지 에브리싱!! (1) | 2014.09.22 |

|---|---|

| 아스날 2013년 반분기 회계 자료 리뷰 (0) | 2014.02.15 |

| Deloitte Football league 2014 (4) | 2014.01.23 |

| AGM 팬미팅 요약 (0) | 2013.10.18 |

| 아스날 12-13 Annual Financial Report (0) | 2013.09.24 |

2012년에 딜로이트 머니풋볼리그에 대한 포스팅을 한적이 있습니다.

이번에도 짧게 아스날 관련 리포트만 번역해볼까 해요.

출처는 http://www.deloitte.com/assets/Dcom-UnitedKingdom/Local%20Assets/Documents/Industries/Sports%20Business%20Group/uk-deloitte-sbg-dfml-2014.pdf

*이 자료는 12-13시즌의 회계를 바탕으로 하고 있습니다.

먼저 총 매출 순위입니다.

단위는 유로이고 아스날은 284.3m 유로의 매출을 기록했네요.

지난 2시즌간의 매출 순위 등락표. 지난 시즌에 딜로이트 풋볼리그를 안 봐서 몰랐는데 PSG의 등장이 충격적이네요.

지난해 10위로 첫 등장. 그리고 올해는 순식간에 5위로 상승했습니다.;;;

아스날은 기름 부자들에게 점점 밀리면서 맨시,PSG,첼시등에게 밀려 8위까지 떨어졌네요.

뭐 작년까진 스폰서 리뉴얼이 없었기에 어쩔 수 없다고 본다면 내년 매출이 기대가 됩니다.

다음은 각 팀들의 부분 별 매출 현황입니다. 여전히 아스날의 상업딜은 가야할 길이 험난합니다. 충격적인건 PSG의 상업 매출 254.7m. -_-;; 기름 쟁이들이 자회사로 돌려 막는게 어떻게 매출이 되는지 이해가 안 갑니다. :(

이건 재밌어서 올려봐요. 각 클럽들의 소셜 미디어 활동 순위입니다. 앞의 것이 페이스북 뒤에꺼가 트위터 팔로워 숫자네요.

단위는 100 만이구요. 아스날은 6위를 기록했고 페이스북 좋아요 누른 이는 1900만명, 트위터 팔로워 숫자는 330만명 정도네욤.

아스날의 매출 정리 아스날의 5년간 매출 수익 순위입니다. 5 5 6 6 8 을 기록했네요.

매치데이 수익-108.3m 유로 (92.8m 파운드) 기름쟁이들의 등장으로 점점 밀리는 추세 라는게 안타깝습니다.

방송 중계료 수익-103.2m 유로 (88.4m 파운드)

상업 수익-72.8m 유로 (62.4m 파운드)

다음은 아스날 리포트 부분 번역입니다. 대충 번역했어요.

매번 비슷한 내용이라 사실;; 큰 의미는 없네요. -ㅁ-;

아스날은 머니 리그에서 두단계 떨어진 8위를 기록했다. 그들은 243.6 m 파운드 (284.3m 유로)의 수익을 올렸고 이는 지난해에 비해서 8.7m 파운드 (8%) 상승한 것이다.

축구내적으로 12/13시즌은 11/12시즌과 유사했다. 반통수가 떠났음에도 아스날은 마지막날에 리그에서 4위를 기록하면서 챔피언스리그에 16년 연속 진출하는 업적을 달성하는데 성공했다. 아스날은 챔피언 바이에른 뮌헨과의 원정에서 승리를 했음에도 불구하고 챔피언스리그 16강에서 탈락했다. -원정 다득점 원칙에 따라- 이로써 챔피언스 리그 중계로로 12/13시즌에 비해 약간 감소한 31.4m 유로를 배분 받았다. 한편 총 방송 중계로 수익은 88.4m 파운드 (103.2m 유로)로 증가했다.

12/13 시즌에서도 여전히 매치데이 수익은 강세를 보였고 그들의 인상적인 ES 스타디움의 도움을 받아서 풋볼리그에서 4번째로 높은 수익을 기록했다. 작년에 비해선 종합적으론 2.4m (3%) 감소해 92.8m 파운드 (108.3m 유로)의 수익을 올렸는데 이는 지난해에 비해서 3번의 홈 게임을 덜 치뤘기 때문이다. -그들의 홈경기 평균 관중은 6만을 넘는다.-

그리고 아스날은 여전히 머니 리그의 탑 20개 중에서 매치 데이 수익 의존도가 가장 높은 팀이다.

아스날의 상업 수익은 그들의 12/13시즌의 상업 수익이 약간 개선되어 다른 클럽들과의 격차를 줄이는데 성공했음에도 불구하고.우리가 머니 풋볼 리그를 작성한 이후 다른 탑 클럽에 비해서 항상 낮았었다.

아스날은 중요 했던 셔츠 스폰서쉽과 스타디움 명명권 계약을 에미레이츠 항공과 맺으면서 그들의 상업 수익은 62.4m 파운드 (72.8m 유로)로 지난해에 비해서 19% 증가했다. 이런 인상적인 향상에도 불구하고 탑 10 클럽 중에 8개의 팀이 여전히 아스날 보다 높은 상업 수익을 기록했지만 그들의 상업 수익은 훨씬 더 증가할 여지가 있다. 그들의 키트딜의 계약이 13/14 시즌을 끝으로 만료되기에 그들은 키트딜의 경신을 눈 앞에 두고 있고 의심의 여지없이 그들의 상업 수익은 향상될것이다.

아스날은 피치에서의 퍼포먼스를 향상시킬 필요가 있다. 그들은 챔피언스 리그에 매번 출전하는 인상적인 기록을 남겼지만 또한 더 많은 매치 데이 수익과 상업 수익 증가를 위해서 그들은 더 좋은 성적을 올려야 할 것이다.

'재정관련 이야기' 카테고리의 다른 글

| 아스날 2013년 반분기 회계 자료 리뷰 (0) | 2014.02.15 |

|---|---|

| 주급,그리고 챔피언스리그의 중요성 (6) | 2014.01.24 |

| AGM 팬미팅 요약 (0) | 2013.10.18 |

| 아스날 12-13 Annual Financial Report (0) | 2013.09.24 |

| 아스날의 12/13 반기 회계 자료 발표 (3) | 2013.02.26 |

AGM(아스날 주주총회)이 어제 열렸습니다.

아스블로그(http://news.arseblog.com/2013/10/arsenal-agm-2013-report/)의 내용들을 간추려 번역해보았습니다.

*내용이 많고 시간 관계상 오역등이 난무할수있으니 양해바랍니다.

Arsenal AGM 2013 Report

미팅은 먼저 칩스 경의 소개에 이은 피터힐우드의 은퇴사로 시작되었음. 30년의 노고에 대한 박수가 이어짐. 칩스는 힐우드가 그는 혁명적이진 못했지만 조용한 집행자 역할을 했다고 언급함.

이어서 그는 간단히 아스날의 회계에 대한 언급을 시작함. 이 자리에서 언급된 내용중 의미있던 내용은 아스날이 미국의 DATA 매니저먼트 회사를 인수했다는것임. 그리고 곧바로 칩스는 마이크를 이반가지디스에게 넘김.

"우리는 최고의 스카우트능력과 선수를 발전시키는 능력 그리고 운동능력을 파악하는등의 분석능력을 필요로 합니다. 데이터회사를 인수하는것이 우리에게 조금더 명확한 결정을 내리게 해줄것입니다." 또한 그는 데이터들이 우리의 상대를 분석하는것 역시 도울수있을꺼라고 말함.

(잘했어 이반. 모든 이들이 아르센이 상대를 분석하지않는다라는것을 잘 알고 있어.)

가지디스는 또한 데이타분야에서 미국은 엄청난 경험을 가지고 있고 특히 기술적으로나 분석적으로 시장을 주도하고 있다고 말함. 또한 아스날은 크론케의 다른 스포츠클럽과도 친밀한 관계를 유지하고 데이타들을 때때로 활용할 예정임. 보드진은 2년전부터 이에 대한 고려를 했고 마침내 2년만에 회사를 인수하게 되었음. 이런 통계회사의 인수는 날카로운 분석을 통해서 클럽을 건강하게 만들어 줄것임. 그는 또한 데이타 회사의 인수는 스톤크론케와는 독립된 아스날만의 것이며 다른 보드 멤버나 주주와도 연관성이 없음을 밝힘.

이후엔 지루한 회계에 대한 설명들이 이어졌고 딜로이트사가 다음 AGM까지 아스날의 회계 감사역활로 재 임명됨. 그리고 켄플라이어와 크론케는 이를 재임명할 권한을 가지고 있음.

이어서 크론케의 주주들에 대한 감사가 이어졌고 재치있는 농담과 이야기들이 오고감.

"저는 클럽의 발전에 대해서 매우 기쁩니다. 특히나 피치위에서의 발전은 매우중요하며 계속해서 성공해나가길 빕니다."

그는 또한 피치위의 성공외에도 상업적인 분야에서의 발전,수익증가, 부채의 감소등의 부가적인 성공을 거두고 있다고 말함.

" 우리가 챔피언이 되어서 트로피를 얻기전까지는 누구도 행복하진 않을껍니다." 라고 말하며 그의 말을 끝맺음.

'재정관련 이야기' 카테고리의 다른 글

| 주급,그리고 챔피언스리그의 중요성 (6) | 2014.01.24 |

|---|---|

| Deloitte Football league 2014 (4) | 2014.01.23 |

| 아스날 12-13 Annual Financial Report (0) | 2013.09.24 |

| 아스날의 12/13 반기 회계 자료 발표 (3) | 2013.02.26 |

| Net Spending-£10m 의 미스테리 (0) | 2012.09.01 |

머리도 아프고 재정쪽 전공자도 아니라서 대충해석했어요 ㅠㅠ 그점을 감안하고 봐주세욤.

아스날의 12-13 재정 보고서 요약

단위는 모두 파운드,()는 2012년의 자료

아스날의 총 매출은 280.4m 을 기록. (2012년엔 243m) 했고

세전 수익은 6.7m (36.6m)을 기록했다.

Group turnover (총매출) OPBADP (감가상각비용을 제한 영업이익) Player Trading(선수 트레이딩수익)

AGD (감가상각비용) Joint venture (합작투자) Net finance charges (총 금융수수료)

영업 이익이 29.6m로 지난해에 비해 감소했음. 이는 상업수익과 부동산 수익은 증가했지만 주급에서의 많은 증가가 있었기 때문임.

선수 트레이딩 수익은 선수의 이적료,감가상각에 의한 가치환산,그리고 매몰비용과 선수 영입과 임대료등을 포함한다. 선수판매에의한 수익은 총 47m(65.5)을 기록했다. 그리고 여기에는 반페르시와 알렉스송등의 이적료가 포함되어있다. 또한 아스날은 선수 영입비용과 재계약 비용으로 58.7m을 사용했다. 이를 통한 총 감가상각비용은 41.3m(36.8m)이며 여기에 추가적으로 5.7m(5.5m)의 매몰비용이 발생했다.

금융수수료는 13m로 감소 (13.5m)

아스날의 현금 보유액은 153.5m을 기록했다 (153.6m) 여기엔 축구목적으로 사용할수없는 보증금이 33.8m (33.5m) 포함되어있고 그렇기에 아스날의 순 부채(총부채에서 현금자산을 뺀) 는 93.2m (98.9m)를 기록중이다.

아스날의 매출은 축구분야와 부동산 분야의 매출 둘로 나뉘는데

축구분야의 매출은 242.8m (235.3m)을 기록했고 부동산 분야는 37m(8m)을 기록했다.

Turnover가 매출, Operating profit before amortisation, depreciation and player trading 이 감가상각비용, Player trading이 선수임대료,Profit before tax가 세전 수익입니다.

축구분야

수익

매치데이 수익- 92.8m (95.2m)

이에 대한 원인은 2012년보다 3번의 홈 경기를 덜치룸. (챔스1경기와 캐피탈컵 2경기) 그리고 런던 올림픽으로 프리시즌에 ES컵을 생략한 것이 주요 원인이다.

티비 중계료 수익- 86m (84.7m)

실제 프리미어 중계료 할당분은 순위가 한단계 하락함으로써 내려갔지만 4위의 순위로 인해 추가로 챔스 3경기에 대한 중계로를 받았음.

상업 수익-62.4m(52.5m)

아스날의 상업수익은 지난해 대비 19%증가했는데 이는 ES와의 새로운 파트너쉽 계약분이 포함되어있기 때문임. (물론 이해의 수익엔 반분기의 수익만 포함됨고 Es와의 재계약의 총 수익 규모는 150m 정도임)

지출

주급- 154.5m (143.4m)

지난해에 비해서 7.7% 상승함. 이에는 4.3m의 선수매몰비용이 포함되어있음.

매출대비 주급은 64.3%로 증가함 (60.9%)

영업 비용-61.6m (56.7m)

이 영업비용은 프리시즌의 장기적인 투어 비용, 그리고 5번의 야간 콘서트 스테이지 비용으로 인해서 작년보다 상승했다.

부동산 분야

Turnover (매출), Operating Profit (경상 수익),Profit before Tax(세전이익)

퀸즈로드는 27.0m의 매출을 올렸지만 처음 개발비용시에 투자된 비용과 판매된 가치분을 고려하면 총 수익은 제로에 가깝고 단기적으론 적자에 그침. 물론 매출이익의 할부금 20m은 13/14년회계에 반영될 예정임.

하이버리 스퀘어에서 발생한 이윤은 8m.

요약- 축구부분에서의 매출은 ES 재계약분이 반영되었음(물론 반분기의 이익만 반영됨)에도 불구하고 242.8m 파운드에 그침. 다른 클럽들의 매출증가에 비해서 현저히 적고 여전히 아스날의 상업수익 62.4m은 맨유의 상업수익 약 153m의 40%에 불과함. 주급 비용은 154.5m을 기록하면서 무려 매출의 62%를 기록함. 아스날의 매출 성장세에 비해서 주급 증가가 더큼. 그러나 이 재정보고서는 2013년 5월까지의 보고서이기에 올해 방출된 주급 감소분을 포함하지않음.참고로 브리티쉬 선수들의 재계약비용으로 4.3m파운드가 증가했음. (감가상각적으로 무형자산의 매몰비용)

'재정관련 이야기' 카테고리의 다른 글

| Deloitte Football league 2014 (4) | 2014.01.23 |

|---|---|

| AGM 팬미팅 요약 (0) | 2013.10.18 |

| 아스날의 12/13 반기 회계 자료 발표 (3) | 2013.02.26 |

| Net Spending-£10m 의 미스테리 (0) | 2012.09.01 |

| 다음시즌 아스날은 우승이 가능할까? (0) | 2012.05.18 |

출처는 공홈입니다.

*단위는 모두 파운드

아스날의 반기 회계 자료 요약

- 아스날의 세전 수익은 17.8m 을 기록함 (2011-49.5m)

- 선수 판매를 통한 수익은 42.5m을 기록함 (2011-63.0m)

- 40.9m이 새로운 선수영입에 쓰였고 선수들의 계약 연장에 19.9m이 쓰임 (2011-17.3m)

- 선수 트레이딩으로 인한 수익은 23.2m (2011-46.1m)

- 축구분야에서의 매출은 106.1m로 떨어짐 (2011-113.5m) 그러나 이것은 홈 경기를 지난해에 비해 4경기 덜했기 때문임

- 주급의 증가,영업이익(감가삼각비용과 선수임대료)로 인해서 이분야의 수익은 5.0m로 떨어짐 (2011-15.2m)

- 부동산 분야의 매출은 32.3m로 올랐는데 (2011-3.2m) 이는 퀸즈로드의 아파트들을 판매한 것임. 그러나 퀸즈로드 판매의 수익은 실제적으로는 원가에 그치거나 단기적으론 적자를 기록함.결국 총 부동산을 통한 수익은 1.9m 증가함 (2011-0.5m)

- 아스날은 이제 단기 부채는 사라졌으며 123.3m의 현금액을 보유중임 (2011-115.2m)

- ES와의 새로운 파트너쉽을 통한 수익은 150m임

Financial Review

이 재정보고서는 2012년 11월까지의 6개월간의 재정결과이며 세전 수익은 17.8m를 기록했다.

(2011년 한해의 세전수익은 36.6m)

반 분기의 보고서는 여름 이적시장을 통한 스쿼드변화에 영향을 받았다. 선수판매로 인한 이익은 42.5m를 기록했고 이는 지난해 같은 분기에 기록한 63.0m에 비해 상당히 낮아졌다.

반 분기동안 우리는 40.9m을 새로운 선수를 얻는데 사용했으며 그보단 작은 비용을 계약이 끝나가는

선수들의 연장계약 비용에 썼다.

이런 투자비용은 계약이 끝나가는 선수들에 대한 재 계약비이며 동시에 6개월간의 감가상각비용은 19.9m로 증가했다. (2011-17.3m)

각각의 선수들의 공헌도에 따라 주급역시 증가 했는데 그러나 주급에 커다란 영향을 끼칠 젊은 키플레이어의 새로운 계약에 대한 보상은 포함되어 있지않다-월콧,윌셔,램지,깁스,젠킨슨,AOC-에 대한 주급 비용은 2분기에 포함되지않으며 아마 그다음 분기 회계실적에 반영될것이다.

방송중계료는 지난해에 비해 약간 감소한 40.1m을 기록했다. (2011-40.6m) 이것은 챔피언스리그 퀄리파잉을 뛰지 않았던 것과 잉글리쉬클럽에 대한 UEFA의 중계료 배분이 감소한 결과이다.

*역자주-지난해는 4위를 기록했기 때문에 챔피언스리그 플레이오프를 뛰었던것에 비해 올해는 지난해 3위성적으로 바로 본선직행했기 때문입니다.

반분기 상업수익은 계속해서 증가 추세를 부이고 있다. 우리는 에어텔 그리고 말타 귀네스를 우리의 스폰서쉽에 추가시켰고 프리 시즌 투어를 통한 몇몇의 스폰서쉽 추가를 시도중에 있다. 하반기 상업 수익은 크게 증가할 예정인데 이는 ES와의 약 150m 정도의 파트너쉽이 연장된 결과이다. 이는 기존의 남겨진 이윤과 새롭게 연장된 기간의 수익을 합산한 수익이다.

*간략 리뷰

반분기 회계자료이기 때문에 작년 반분기 회계자료와 비교해서 보시면 될거같아요.

참고로 이전까지 아스날 공홈에서의 회계자료는 이곳에서 보실수 있습니다.

아무튼 짧게 요약하면 여전히 아스날의 수익은 매치데이 수익과 선수판매에 의존하고 있고 부동산 판매 수익은 32.3m을 기록했지만 실제적인 이익은 1.9m에 불과하다는것입니다. 그리고 부동산 수익은 이제 더이상 없기때문에 축구분야의 이익만 본다면 아스날의 상황은 그렇게 좋지 못합니다.

이 자료는 스위스램블의 재정보고서에서 가져온 자료이고 Interims가 작년 반분기 자료입니다.

아무튼 작년 반분기 클럽 수익은 49.5m 이었지만 선수판매로 올린 수익이 63.0m 이었고 선수판매를 제외한 실질적인 아스날의 수익은 14.1m의 적자를 기록했다라고 볼수있습니다.

올해도 이와같은 방식을 적용하면 전체 수익 17.8m에서 부동산 수익 22.6m을 제외하고 여기에 선수판매분인 32.3m을 제외하면

축구분야에서의 수익은 37.1m의 적자를 기록했다는 거죠.

즉 현재 아스날은 주급의 상승과 축구 분야에서의 수익의 정체(이 분야에서의 정체는 축구에서의 성적을 못내서는 아닙니다.)로 인해 점점 더 적자폭이 커져가고 있다고 볼수있습니다.

다만 위의 파이낸셜 리뷰에서 나온것처럼 새로운 ES와의 딜은 한 해 30m정도의 수익을 더 가져올것이고 또한 다른 상업 수익 역시 더 증가할 것으로 기대되기에 더 이상 선수 판매와 부동산 수익-실질적으로 이제 수익이 제로에 가까운-에 더 이상 의존하지 않아도 된다라고 볼 수 있겠습니다.

그리고 아스날의 수익이 악화되는 것은 다른 의미로 축구 분야에 투자를 더 늘렸다라는 의미도 됩니다. 다만 늘어나는 주급에 걸맞는 성적과 비효율적인 주급체계는 여전히 개선이 요구됩니다.

마지막으로 드는 생각은 역시 축구 분야는 성적을 내기 위해서는 수익을 포기해야한다라는 말이 맞는거 같습니다. (...)

'재정관련 이야기' 카테고리의 다른 글

| AGM 팬미팅 요약 (0) | 2013.10.18 |

|---|---|

| 아스날 12-13 Annual Financial Report (0) | 2013.09.24 |

| Net Spending-£10m 의 미스테리 (0) | 2012.09.01 |

| 다음시즌 아스날은 우승이 가능할까? (0) | 2012.05.18 |

| Arsenal's Mystery Dance (0) | 2012.03.02 |

일단 모든 출처는

http://transferleague.co.uk 에서 참조했어요.

먼저 지난 10년간의 넷 스펜딩입니다.

영광스럽게도 =ㅁ= 드뎌 1위자리에 등극을(...) 했네요.

10년동안 넷스펜딩꼴찌를 기록했지만 아스날의 지난 10년간의 평균 순위는 정확하게 3등이네요.

이는 무엇을 이야기하는지 말안해도 아실꺼라 믿어요.

그리고 아래는 아스날의 Wage bill 순위입니다. 03-04년부터 아스날의 주급순위는 3위를 유지하다가

09-10 시즌이후 리버풀에 추월당해 4위권이 되고 맨시티의 성장이후 5위권이 됩니다.

즉 아스날의 주급 구조나 쩌리문제에 대해서 논란이 많은건 사실이지만 성적으로만 놓고봤을때 주급 대비 성적은 좋은 편인거죠.

더더욱 넷 스펜딩 20위라는 기록을 봤을땐 더욱 대단한 기록이구요.

<출처: http://abehnisch.com/arsenal-wage-bill-history/>

사실 주급과 아스날의 성적간의 관계, 넷스펜딩에 대한 견해는 여러차례 이 블로그를 통해서 이야기한 바가 있기에 더이상 말하지 않으려구요. 이미 증명된것에 관해서 어떻게 생각하는가는 각자의 몫이겠죠.

이제부터 이야기하고 싶은 부분이 이 글을 쓴 이유입니다.

여름 이적시장이 끝나고 아스날의 넷 스펜딩에 관한 조사를 하다가 흥미로운 부분을 발견했거든요.

아스날이 애쉬버튼 그로브( ES)로 옮겨온지 약 5년이 지났는데 새 구장을 건설했는데 왜 돈을 쓰지 못할까?

이것에 관해 많은 말들이 오가고 있고 아무도 정확한 사실을 모르기에 해마다 논쟁이 벌어집니다.

그리고 이것때문에 언제나 벵거와 보드진은 비난의 타켓이기도 하구요.

일단 지난 5년의 넷 스펜딩입니다.

뭐 20위라는건 안봐도 뻔한 사실이고 흥미로운 부분은 바로 시즌당 넷 스펜딩(Per Season)에 관한것입니다.

5년동안 약 £ 9의 흑자를 기록했는데 이는 어느정도 오차범위가 발생한다고 봤을때-언론마다 선수의 몸값에 관해서

약안의 차이가 있고 옵션 금액도 있으니까요- 이는 올해의 약 £10m의 흑자와 거의 일치하고 있다는 점입니다.

즉 소설을 써보자면 ES로 옮겨간 이후 아스날은 선수판매를 통해 시즌당 £10m 정도의 흑자를 이뤄야하는 이유가

뭔가 존재하다라는 거에요.

Net Dept가 아닌 선수 판매로 £10m를 남겨야 하는 이유가 무엇일까요?

그리고 선수를 사지 못하고 팔아야하는 이유가 저것일까요?

또한 인터뷰에서 아스날은 1 out 1 in 정책을 고수한다라고 말하는데 그 이유가 있다라면 저 이유일지도 모른다는

생각이 들어요.

언제까지 선수를 성장시키고 판매하고 다시 리빌딩하는 과정을 겪으며 £10m을 남겨야하는 상황을 지속해야할까요?

답답한 마음에 별의별 망상을 다해보게 되네요.

'재정관련 이야기' 카테고리의 다른 글

| 아스날 12-13 Annual Financial Report (0) | 2013.09.24 |

|---|---|

| 아스날의 12/13 반기 회계 자료 발표 (3) | 2013.02.26 |

| 다음시즌 아스날은 우승이 가능할까? (0) | 2012.05.18 |

| Arsenal's Mystery Dance (0) | 2012.03.02 |

| Deloitte Football league 2012 (0) | 2012.02.09 |

많은 아스날 팬들은 이번 시즌을 두고 3위를 했지만 잘한 시즌이다라고 평가를 내립니다. 그리고 이에 저 역시 어느정도 동의는 하구요. 시즌 전에 핵심 키플레이어 둘을 잃고 출발했고 첫 5경기를 치른후 리그 순위는 17위였으니 챔스직행을 거머쥔것만 해도 다행이다라는 생각을 할 껍니다.

그리고 이제 많은 아스날 팬들이 다음시즌은 우승을 노려야한다고 말하고 있죠. 그렇다면 다음 시즌 아스날은 우승이 가능할까요?

이에 대해서 통계적으로 이야기해보자면 99% 불가능하다라고 말하고 싶습니다. 그리고 이를 뒷받침하는 통계적인 이야기들을 살짝 해보죠.

일단 올해까지 프리미어리그가 출범후 20년이 흘렀고 이를 우승을 하기위한 유의미한 분석을 하기위해서 2년의 승점을 교차해서 한번 살펴보았습니다.

먼저 올시즌 리그 순위와 승점부터 살펴보죠.

올해 우승팀 맨시의 승점은 89포인트 그리고 아스날의 승점은 70포인트입니다. 승점차는 19점이죠.

그리고 프리미어 출범인 92-93시즌부터 2년의 우승팀들의 승점격차를 대조 분석해본결과 19점의 승점차는 사실 한 시즌에 뒤집기란 불가능한 점수차라는 생각을 하게 되었습니다.

20시즌중에 가장 많은 승점을 뒤집은 경우는 다음과 같습니다.

03-04시즌의 아스날과 첼시의 승점차는 11점차이입니다.

그리고 다음해에 첼시가 우승했을때의 승점은 다음과 같습니다.

첼시의 경우 11점차이의 승점차를 극복하고 우승을 했고 시즌 대비 (79>95) 로 무려 16점의 상승을 기록했습니다. 그리고 당시 무링요는 03-04시즌 153m 파운드를 썼고 이듬해인 04-05시즌에도 47m 파운드를 썼습니다.

(참고자료 :http://www.transferleague.co.uk/data/teams/team-31.htm)

다음으로 승점차이가 많이 난 것을 뒤집은 경우는 승점 10점차이입니다.

01-02 시즌 87점을 기록해서 우승한 아스날과 맨유는 77점을 기록하며 승점 10점차를 기록합니다.

그리고 다음해인 02-03시즌의 시즌 테이블입니다.

참고로 맨유의 경우 02-03 시즌 넷 스펜드는 27m 파운드를 기록했습니다.

다음은 올시즌 우승했던 맨시의 지난해 승점입니다.

지난해 맨시는 맨유에 비해 9점 뒤진 71점을 기록했고 올시즌 (71>89)로 18점의 승점상승을 기록햇습니다.

그리고 맨시가 지난 2년동안 쓴 넷 스펜드는 각각 117m 파운드 그리고 48.25m 파운드입니다.

위에서 살펴볼수있는 재미있는 점은 2년차의 법칙입니다. 보통 많은 승점 상승을 기록하는 팀의 경우 첫 시즌에 가장 많은 돈을 사용하지만 우승팀과 10점정도의 격차로 챔스권으로 올라가는데 그칩니다. 결국 이말은 이적한 선수들의 손발이 맞는데는 1시즌 정도의 시간이 필요하다라는 것이고 이런 손발이 맞은 팀에 약점이 될만한 포인트만 보강한 시즌에 우승을 할 가능성이 높다라는 것이죠. 물론 이에 전제조건은 당 해 우승팀과 승점이 11점차 이상은 벌어져선 안된다라는 것입니다.

그리고 다음을 보죠.

92-93 시즌 맨유와 블랙번은 승점 8점차를 기록합니다.

그리고 다음해인 93-94 시즌 승점 테이블 입니다

당시 블랙번은 프리미엄 출범전인 91년 달글리쉬가 감독으로 취임하면서 대대적인 투자를 감행합니다. 그리고 92/93시즌부터 블랙번의 넷 스펜딩은 92/93시즌 1위 (6m), 93/94시즌 역시 1위의 (12m) 의 넷스펜딩을 기록햇습니다.

마지막으로

96-07시즌 맨유와 아스날의 경우를 보죠.

바로 아르센 벵거가 중도 취임했던 첫 시즌이죠.

그리고 다음해인 97-98 시즌의 승점 테이블입니다. 승점 상승은 (68>78) 10점 정도의 상승을 기록했습니다.

96/97시즌 아스날의 넷 스펜딩은 3위 (10m) 였지만 97-98 시즌 아스날은 단지 (0.05m)을 쓰고 우승을 기록합니다. (참고자료: http://www.premierleague.com/en-gb/matchday/league-table.html?season=2010-2011&month=MAY&timelineView=date&toDate=1336949999999&tableView=CURRENT_STANDINGS)

종합해보면 리그에 우승하기 위해서는 최소한 당해 우승팀과 승점 10점차 이하를 기록한다. 그리고 대대적인 투자나 뛰어난 감독의 선임이 필요하다. 이정도로 요약해볼 수 있을꺼 같습니다. 그리고 아스날의 리그 우승은 산술적으로 다음 시즌엔 불가능하다라고 보입니다. 아마 아스날이 다음 해 우승을 하려면 1%의 기적을 보여줘야 하지 않을까 싶어요. 결국 다음 시즌 아스날이 생각할수 있는 최고의 시나리오는 챔스권 진입, 그리고 우승권과의 승점차를 최소 10점차이하로 좁혀야 한다라는 것. 그리고 FA컵이나 칼링컵같은 컵 대회 우승 정도를 바래봐야 할꺼같습니다. 물론 챔스 우승은 사실 리그 테이블과는 거의 무관하다라고 보지만 현실적으로 힘들어 보이니까요.

'재정관련 이야기' 카테고리의 다른 글

| 아스날의 12/13 반기 회계 자료 발표 (3) | 2013.02.26 |

|---|---|

| Net Spending-£10m 의 미스테리 (0) | 2012.09.01 |

| Arsenal's Mystery Dance (0) | 2012.03.02 |

| Deloitte Football league 2012 (0) | 2012.02.09 |

| 아스날의 재정 : 평범한 진실 (5) | 2012.01.20 |

이에 대해 AST에서 추정하기를 약 35m의 가치가 있다고 알려져 있지만 이는 2012/13년의 회계에 반영될 예정이다.

아스날의 재정 상황에 대해서 많은 궁금한 점이 있겠지만 (가디언지 스타일로) 개인적으로 이를 축약해 많은 팬들이 실제적으로 궁금해할 5가지 정도로 간추려 보았다.

위의 표를 보자면 아스날은 수익에 별 다른 문제가 없어 보인다. 그들은 딜로이트 머니 리그에 따르면 5번째로 높은 순위를 차지하고 있다. 잉글랜드에서는 맨유만이 그들 위를 차지하고 있고 331m 의 수익을 기록하고 있으며 리버풀은 아스날 보다 낮은 184m 그리고 토트넘은 64m 그리고 맨체스터 시티는 153m의 수익을 기록했다.

스페인의 두 거인 레알과 바르셀로나는 각각 아스날 보다 약 200m 더 많은 433m 과 407m 수익을 기록했다. 이와 유사하게 맨유는 100m 더 많은 331m의 수익을 기록하는 동안 바이에른 뮌헨 역시 아스날보다 60m 더 많은 290m의 수익을 기록했다.

물론 이말은 진실이다. 우리가 이미 반기 재정지표에서 봤지만 이것은 시간적인 차이로 인해 나타나지 않았을뿐 약간의 성과가 발생한것은 사실이다.

매치 데이 수익은 2011/12시즌에 6.5% 올린 티켓 값 증가로 약 4m 정도 상승할것이다. 그러나 이런 티켓값 증가는 많은 비난을 받고 있고 있다. 아스날은 6만명을 수용할 수 있는 구장을 가지고 있고 (유럽에서 7번째로 큰) 그리고 세계에서 가장 비싼 시즌 티켓가격-물론 여기엔 첫 7개의 컵대회와 유럽컵 대회들 그리고 FA컵 대회를 포함해서 단적으로 비교하긴 어렵지만-을 받고 있는 상황이기 때문이다.

"우리는 안정적인 비즈니스 모델을 가지고 있고 챔피언스리그 실패를 극복하지 못할것은 아니다. 우리는 잘해나가고 있고 빅클럽과도 경쟁할 수 있다."

그러나 아스날이 챔피언스리그에 나가지 못한다면 이는 대참사 혹은 재앙이 될것이라고 벵거는 말한 적이 있다. 그럼 누구의 말이 옳은 것일까?

물론 여기엔 저 토너먼트 결과가 이적 예산을 좌우한다는 면도 포함된다. 결국 4위보다 더 낮은 순위는 자연스럽게 더 힘든 일을 겪게 만들 것이다. RVP같은 선수들을 잔류시키는데 어려움을 겪게 되고 또한 아스날이 빅네임에게 매력적인 구단으로 어필하기도 어려워질 것임을 의미한다.

"우리는 슈퍼스타를 만들지 사지 않습니다."

"우리는 우리의 이적 자금을 신중하게 유지할 필요가 있습니다. 그리고 여기엔 1월 이적시장 그리고 다음 여름에 의미있는 지출을 위해 필요합니다."

이를 뒷받침할만한 말을 스탄 크론케 역시 했었다. 그는 아스날의 이적시장의 지출이 부족하다라는것에 대해 항변하며 이렇게 말했다.

"이적 자금이 없다라고 한다면 없습니다. 그러나 분명한건 우리는 이적 자금을 가지고 있다는 것입니다."

많은 이들이 이자 비용을 줄이기 위해서 아스날이 조기 상환을 할지에 여부에 대해서 묻곤 한다. 그러나 가지디스 단장은 이에 대해서 모둔 부채가 나쁜것이 아니기에 그럴 필요가 없다고 이야기 한적이 있다.

"우리에게 남아 있는 부채는 우리는 '건전한 부채'라고 부를 수 있습니다. 이것은 장기적으로 낮은 이자율로 충분히 클럽이 수용가능한 규모이기 때문입니다."

그럼 아스날의 재정에 대한 결론은 무엇인가?

"만약 우리가 챔피언스리그에 실패한다면 그것은 우리 클럽이 원하는 방향으로 나가지 못함을 뜻합니다."

그렇게 된다면 그들의 조심성 있는 접근 방식은 실패한 경영방식으로 묘사될것이다. 물론 이는 클럽의 이미지에 대한 상처가 되진 않을 것이지만 그러나 분명한 사실 하나는 클럽이 재정적으로 튼튼해지면 해질수록 아스날은 더 나아질 수 있을것이다 라는 것이다. 모리세이의 노래 가사를 빌여 바램을 전달해본다.

"매일 매일이 좋은 날이 될수 있을거야."

'재정관련 이야기' 카테고리의 다른 글

| Net Spending-£10m 의 미스테리 (0) | 2012.09.01 |

|---|---|

| 다음시즌 아스날은 우승이 가능할까? (0) | 2012.05.18 |

| Deloitte Football league 2012 (0) | 2012.02.09 |

| 아스날의 재정 : 평범한 진실 (5) | 2012.01.20 |

| 아스날의 재정에 관한 21가지 질문들 (0) | 2012.01.19 |

먼저 토탈 수익 순위입니다.

아스날은 5위를 기록중이네요.

좀 더 상세하게 지난해와 비교를 해보면 레알 바르샤 맨유를 제외하곤

수익이 조금 더 떨어졌음을 알수 있습니다.

아스날의 경우 매출이 23m정도 감소했네요.(그러나 파운드가치로 따지면 2m증가했어요.)

즉 수익부분에 있어서 부익부 빈익빈이 심해진 까닭도 있고

유로존 위기로 인해 상업분야의 이익이 그렇게 좋지 못했을 수도 있습니다.

다음으로 아스날의 부분별 수익구조입니다.

2011년 보고서중 일부 (2010년수익)

여전히 매치데이가 103.2m로 가장 높았네요. 그리고 작년에 비해서 방송수익이 (16강탈락때문인거같네요)

가장 많이 감소했고 커머셜 수익 역시 아직은 제자리걸음 (2.5m 마이너스) 중입니다.

*아스날 부분 Report

다만 우리의 분석은 축구 수익 분야에 국한되어 있음을 밝힌다.

거너스들은 지난해 리그 컵 결승에 올랐지만 그들은 6년 연속으로 트로피 없는시즌을

보내고말았고 프리미어리그에서도 탑 2내에 들지 못했다.

93.9m 파운드에서 93.1m 파운드로 0.8m 파운드 감소했다. 그럼에도 불구하고 그들은

ES와의 장기계약 (90m파운드)으로 묶여있는 실정이다. 다른 탑 클럽의 셔츠 스폰서의 재정적

2010/11 시즌 46.3m 파운드로 증가했다. 살짝 2011/12시즌을 들여다보면그들은 Indesit,

밑에 첨부자료는 전체 내용을 보고 싶은 분들을 위해서 올려봅니다.

uk-sbg-dfml-2012-final.pdf

uk-sbg-dfml-2012-final.pdf'재정관련 이야기' 카테고리의 다른 글

| 다음시즌 아스날은 우승이 가능할까? (0) | 2012.05.18 |

|---|---|

| Arsenal's Mystery Dance (0) | 2012.03.02 |

| 아스날의 재정 : 평범한 진실 (5) | 2012.01.20 |

| 아스날의 재정에 관한 21가지 질문들 (0) | 2012.01.19 |

| 아스날의 이적 예산 (Scrap) (0) | 2012.01.19 |

나는 아스날의 재정상황에 대해 트위터에서 엄청나게 많은 헛소리를 들었다.

**Ring-fenced 라는 단어가 두번 등장하는데 검색해보니 절연이라는 단어를 쓴 비즈니스 기사가 있어서 그냥 그대로 썼긴 했는데 보통 회계적으론 부채의 리스크를 분산시키는 방법론의 일종이라는 글도 있고 악성부채에서 자유로워지다라는 의미로 쓰일때도 있는거 같아요. 또한 자산가치를 보전하기 위해서 악성부채와 분리되게 한다거나 아무튼 여러가지 의미로 쓰이는 단어다보니 해석하기 힘들어서 그냥 절연이라는 단어를 썼으니 이해바랍니다.

이것은 전부 다 멍청한 이야기들이고 전혀 상관없는 이야기임-항아리(쓸수있는 현금)엔 주급 비용과 이적자금이 함께 들어감. 그리고 우리의 주급 비용은 매우 크고 프리미어리그에서 4번째임. 토트넘은 우리보다 많은 이적 자금을 쓰고 주급을 작게 씀- 왜 그들의 방식이 더 낫다고 보는건지 모르겠음. 지금까지 결과만 보면 우리가 항상 더 좋았다고 생각함.

'재정관련 이야기' 카테고리의 다른 글

| Arsenal's Mystery Dance (0) | 2012.03.02 |

|---|---|

| Deloitte Football league 2012 (0) | 2012.02.09 |

| 아스날의 재정에 관한 21가지 질문들 (0) | 2012.01.19 |

| 아스날의 이적 예산 (Scrap) (0) | 2012.01.19 |

| 세계에서 가장 돈을 많이 버는 클럽과 가장 가치가 높은 클럽 (0) | 2011.12.20 |

원출처: http://swissramble.blogspot.com/2011/10/arsenals-finances-21-questions.html

*전 재정쪽에 대해서는 문외한에 가까운 사람이라 번역 하기가 애먹은 부분이 있고 이러한 부분에 대해서 뜻만 통할 정도로 번역을 했으니 이해해 주시길 바랍니다. 애초에 아스날의 재정적인 부분에 있어서 어느 정도가 진실인지에 대한 단편적 정보만을 제공하는데 초점을 맞춘 글임을 밝힙니다.

아스날의 재정- 21가지 질문들

물론 이들 모두 의심의 여지없이 프로패셔널한 선수이다. 그러나 아스날이 다음 단계로 나아가기 위해 진짜 필요한 선수들은 아니었다. -물론 이런 패닉바이의 결정이 일관성 있던 아무도 사지 않았던 정책에 비해선 낫긴한 결과지만-

그리고 거기엔 8-2라는 스코어의 부끄러운 맨유전 패배, 믿기 힘들 정도로 끔찍한 결과였던 4-3 스코어의 블랙번전 패배, 마지막으로 모두에게 가장 고통스럽게 느껴졌을 라이벌팀 스퍼스와의 2-1 북런던 더비가 포함되어 있었다.

*역자 주-50센트의 노래제목중에 21 question이라는 노래가 있습니다.

: 첼시는 70m, 맨유는 80m 그리고 새로운 폭풍 맨시는 121m 의 적자를 기록했다. 맨유는 정확하게 따지자면 그들의 예외적인 지출비용-그들이 빌린 상환금을 리파이낸싱하기위해 투자된 금액-을 고려해서 보아야 하지만 어쨌든 그들은 최근에 세전 30m의 이윤을 얻었다고 발표했다.

하이버리 스퀘어 사업은 정점에 올랐던 지난해 352개의 아파트가 팔렸고 134m의 흑자를 기록했으며 퀸즈로드 매각으로 23m의 흑자를 추가했다. 그러나 올해는 단지 69개의 판매에 그쳤으며 클럽 관계자는 "남아있는 아파트를 최대한 빠르게 처분할 방법을 강구중이다" 라고 밝혔다.

"우리의 부동산 사업은 현재 빚으로부터 완전히 자유롭습니다. 그래서 새로운 부동산 비즈니스는 현금들을 창출해낼 것이며 이는 미래에 대한 긍정적인 신호입니다."

다른 클럽과는 별개로 아스날의 문제점은 맨유가 계속해서 그들의 수익을 증가시키고 있다는 것이다-그들의 2010년 수익은 286m에서 331m로 상업적인 분야에서 눈에 띄는 성장세를 보여줬다- 그것뿐만 아니라 스페인의 두 거인들 역시 2011년에 상당한 양의 이익을 얻었다. : 레알은 359m에서 417m 그리고 바르셀로나 역시 326m에서 392m의 수익을 기록했다.

즉, 이런 계산에 따르면 스폰서 쉽에 의한 한해 아스날의 수익은 고작 5.5m 정도이며 이를 다른 클럽 -리버풀은 스탠다드 크라차드로부터, 맨유는 Aon, 마지막으로 맨시는 에티하드 측으로부터 각각 20m정도로 받는 것- 과 비교하면 확실히 매우 불리한 계약 임을 알 수 있다. 거기에 좀 더 속이 쓰린 사실은 그들의 지역 라이벌인 토트넘 또한 Auresma 10m, investec 2.5m을 포함해 12.5m의 유니폼 스폰서 이윤을 얻고 있다는 것이다. 또한 바르셀로나 최초의 유니폼 스폰서 계약인 카타르 파운데이션 재단측과의 26m과의 비교하면 이러한 차이는 더욱 극명히 드러난다.

여기에 더해 아스날의 kit 계약 또한 더 나쁘다면 나쁜 상황이다. 이 계약은 해마다 8m의 수익을 얻는데 리버풀의 Warrior 스포츠와의 25m이나 맨유의 나이키와의 25.4m과의 비교를 해보면 꽤 나 큰 차이를 드러내고 있다.

"아스날을 글로벌 브랜드로 성장 시키기 위해 나의 경험을 보태고 싶습니다."

또한 그들은 이렇게 약속했다.

"맨유가 해가는 방식으로 우리 역시 해내고 싶습니다."

물론 또 한편으로 그들은 클럽의 5개년 계획을 수립했고 몇몇 분야에서 진전을 보이고 있다. 특히 몇몇 부수적인 딜에 있어서 최근 계약에 성공 했는데 칼스버그와의 연간 3m 딜 그리고 Indesit과의 밀리언 규모의 딜이 바로 그것이다. 게다가 Thompson Sports를 대체해서 Thomas cook과의 새로운 딜에 성공하는 한편 Citroen과의 딜을 조금 더 높은 금액으로 연장시키는데 역시 성공했다. 또한 온라인 도박회사인 Betsson과의 계약도 맺었다. 그러나 아스날의 상업 스폰서의 숫자는 여전히 그들의 라이벌인 맨유에 비해 절반 수준에 불과하다.

아스날의 11/12시즌 해외 장거리 투어인 말레이시아와 중국투어와 한국의 주장 박주영과의 계약은 아시아 마켓이라는 가치있는 글로벌 시장의 팬의 증가를 도와줄 것이다. 가디언이 말하기를 투어를 통해 클럽은 15m 정도의 높은 수익을 보였다고 하는데 이런 것들이 재정 건전성의 이상적인 면을 위한 건지는 다소 의문이 남는 부분이다.

지난 시즌 아스날은 16강 진출의 보상으로 30m 유로 (26m 파운드)를 얻었고 이는 조금 더 높은 라운드로 진출한 그 전 시즌에 비해 3m유로 낮은 금액이다. 만약 아스날이 조별 그룹에서 탈락하게 되더라도 그들은 25m을 받게된다. 그리고 지난 시즌 더 높은 단계로 진출했던 바르셀로나와 맨유는 각각 44m과 46m을 획득했다.

한편 챔스 수익은 텔레비젼 중계로 뿐만 아니라 경기장 입장료, 개별 스폰서쉽 으로부터의 보너스를 포함한 금액 또한 고려해야한다. 즉 최대한의 비용을 계산했을때 우리가 이러한 챔피언스리그로부터 얻어낼 수 있는 금액은 해마다 35-45m에 가까운 금액이다.

이에 비해 유로파 리그의 중계로는 상대적으로 매우 낮다. 지난 시즌 유로파에 진출한 잉글랜드 클럽인 맨시와 리버풀은 16강에 진출한 보상으로 각각 6m 유로를 얻었을 뿐이다. 한편 유로파에서 가장 많은 수익을 얻은 팀 역시 9m 유로에 그쳤다. 그럼에도 유로파 리그는 여전히 많은 입장료를 얻을 수 있다. 티켓의 가격은 유로파 측과 상관없이 가져가는 수익이기에 유로파 리그 역시 별개로 놓고 보자면 여전히 무시할 수 없는 토너먼트 대회이다.

과거에 가지디스는 아스날이 챔피언스 진출에 실패하더라도 선수를 팔지 않고 버틸 수 있는 재정적 여력을 가지고 있다고 주장한 적이 있다. 그러나 챔피언스 티켓의 중요성은 절대 간과할 수 없으며 선수들에게 매력있는 클럽으로 남기 위해서도 중요하다. 비록 리버풀같은 클럽은 챔피언스리그 진출에 실패 했음에도 루이스 수아레즈 같은 선수들을 끌어오는데 성공하긴 했지만 말이다.

12. 프리미어리그에서 순위가 내려가는것의 의미는?

모든 클럽은 공평하게 국내 중계로의 50% (13,8 m) 그리고 해외 중계료의 100% (17.9m)을 가지게 된다. 그러나 Facility fees (국내중계료의 25%)는 클럽이 얼마나 많이 생방송에 방영되었냐에 따라 차등 지불되며 이 가치는 11.6m 정도이다. 최종적으로 순위당 지급료 (국내 중계료의 25%)는 각각의 리그 테이블마다 757,000정도로 차등 지급되게 된다. 예를 들어 아스날이 4위에서 8위로 순위가 떨어지게 된다면 그들의 수익이 3m 감소한다는 것이다.

아르센 벵거는 6.5%의 티켓값 인상에 대해 항변했다.

그러나 그들이 수익을 얻을 다른 방법은 많다. 예를 들자면 피치 위에서 조금 더 성공을 거둔다면 그들은 더 많은 부수적인 이익을 얻을 것이다. 예를 들면 리그에서 2위 이상을 거둔다 거나 챔피언스 리그에서 조금 더 많은 승리를 올린다 거나 (샤흐타르와 브라가 원정을 기억하는가?) 혹은 그들의 보드진의 한명이 그들의 주식을 크론케에게 팔고 3m의 구단 인수 예치금을 클럽에 돌려 준다고 한다면?

옛말에 가고자 하는 곳에 길이 있다고 했다. 그러나 불행하게도 미국 잡지와의 인터뷰에서 밝힌 Tom fox의 발언을 통해 밝혀진 클럽의 의중은 그렇지 않은거 같다.

"한 해 40,000명의 티켓 대기자가 있습니다." "비즈니스 세계에서 가격 인상은 때때로 최소한의 저항의 방법으로 고려해야합니다. 그리고 클럽의 오너는 같은 방식으로 고객 만족에 접근해야 합니다. 우리의 '고객들'은 매우 충성스럽습니다. 어쨌든 아스날 팬들이 그들의 충성심을 토트넘으로 옮긴 다는건 상상하기 어려운 일이니까요"

14. 얼마나 많은 군중을 수용할 수 있을까?

아스날의 평균 관객수는 60,000 이며 잉글랜드에서 두번째로 높은 것이다. 그리고 맨유의 75,000만이 오로지 앞설 뿐이다. 그리고 이것은 유럽에서 7번째로 높은 것이다. 모든 것이 좋아 보이지만 그들의 높은 충성심에도 팬들은 보상을 받지 못하고 있다. 그들의 팀은 성공을 보여주지 못하고 있고 에미레이츠에서의 축구는 점점 수준이 바래져 가고 있다. 그리고 매력적인 축구를 한다는 '상품' (마케팅적인 측면에서) 으로서의 이미지역시 점점 바래져 가고 있다. 게다가 경제위기로 인해 높은 티켓값이 아스날을 서포터 하기 점점 부담스럽게 만들고 있으며 이에 대해서 벵거 또한 시인하고 있다.

"스타디움이 점점 가득차지 못하고 있으며 우린 이미 이를 인식하고 있습니다."

15. 아스날이 다른 클럽에 비해 돈을 안쓰는게 사실일까?

세이버 매트릭스의 대가이자 창시자인 빌리빈은 벵거의 접근법의 매우 큰 팬이다.

"전 벵거를 볼때마다 워렌 버핏을 연상합니다. 그는 축구 클럽을 100년을 계획하며 경영을 합니다."

스탄 크론케 또한 이러한 그의 의견에 완전히 동감한다. 그는 벵거를 칭찬하며 이렇게 말했다

"벵거의 능력은 돈을 벌어들이며 가치를 창출하는 것입니다."

이것은 일면 좋아보인다. 그러나 슈가대디를 가진 다른 라이벌 클럽들이 수많은 비용을 써는 것을 볼 때 몇 몇부분에서 타협이 필요해 보이기도 한다. 가지디스는 바쁜 여름을 보냈고 아스날은 새로운 선수들에게 모처럼 53m을 썼다. 물론 그들이 떠나보낸 선수들을 통해 71m의 수익을 얻었고 그들의 넷스펜딩은 여전히 18m의 흑자를 기록하며 끝냈지만 말이다. 만약 니콜라스 벤트너 마누엘 알무니아,세바스찬 스킬라치 그리고 데닐손에게 또한 적절한 오퍼가 온다면 이런 흑자금액은 조금더 높아질지도 모른다.

과연 그랬을까? 우리의 중요선수들은 모두 떠나버렸다. 내 계산으론 클럽은 부동산 개발을 통한 잔여 현금을 포함해서 35m 정도의 여유자금을 얻었고 여름 이적시장에서 또 18m의 여유자금을 획득해서 53m 정도의 이적 자금을 가지고 있다고 생각한다.

그럼에도 불구하고 분명 전쟁을 위한 현금 상자는 그곳에 여전히 존재하며 최근에 가지디스는 이를 확인해주었다.

"우리는 신중히 우리의 현금들이 마르지 않게 고려해야 합니다. 우리는 내년 1월과 여름에 중요한 선수 투자를 위한 결정을 생각해볼 것입니다. 클럽이 어떠한 상황이든 1월에 추가 지출을 우리 스스로 할수 있습니다. 우리가 챔피언스리그 티켓을 확보할 위치에 있든 아니든 말이죠."

반면에 로테이션 멤버급인 아부 디아비, 토마스 로시츠키, 마루앙 샤막 등은 그들의 노력에 대한 충분한 보상을 받고 있다. 이런 주급 비용을 절감 하고 월드 클래스의 선수들을 끌기 위해 주급 개선을 원하지만 상대적으로 부진했던 플레이어들 -벤트너나 데닐손- 을 처리하기가 힘들었고 단기적인 처방으로 그들을 임대보내는데 그치고 있는 실정이다.

"우리가 선수와 사인할수 있을지 확신한다고 현재로선 말할 수가 없어요."

많은 팬들이 FFP-클럽은 유럽대회에 참여하기 위해선 자신이 번 만큼 쓰야한다는 룰- 가 아스날에게 이득이라고 생각한다. 이런 룰들이 빅 스펜딩을 이끌었던 슈가대디의 몰락과 함께 자립적 모델을 채택했던 클럽들의 부각을 드러낼것이라고 말이다. 분명 아스날은 새로운 룰을 지키는데 있어 아무런 문제가 없다. 그러나 다른 탑 클럽들 역시 자신들의 자리에 대해 그렇게 커다란 두려움을 느끼진 않는다.

'재정관련 이야기' 카테고리의 다른 글

| Deloitte Football league 2012 (0) | 2012.02.09 |

|---|---|

| 아스날의 재정 : 평범한 진실 (5) | 2012.01.20 |

| 아스날의 이적 예산 (Scrap) (0) | 2012.01.19 |

| 세계에서 가장 돈을 많이 버는 클럽과 가장 가치가 높은 클럽 (0) | 2011.12.20 |

| AGM 요약 (0) | 2011.10.28 |

출처: Futu moron 님

1편,2편,3편,4편으로 나눠서 번역하신걸 하나로 합쳤습니다.

*이 글에 대한 모든 권리는 푸투의 moron님에게 있으며 제가 번역한 아스날의 재정에 대한 21가지 질문들에 대한 이해를 돕고자 퍼온 글임을 밝히는 동시에 moron님의 허락을 받지못하고 퍼온것에 양해를 구합니다.

아스날 팬들에게 축구 시즌의 끝은 빠르게 찾아오지 않을 수도 있었다. 그들의 팀은 다시 한 번 타이틀 도전에 실패했고 몇 달 동안 맨유를 위협했지만 실망스러운 4위로 떨어졌다. 예술적 소양이 있는 이들은 T.S 엘리엇의 "This is the way the world ends, not with a bang but a whimper(바로 이것이 세상이 끝나는 방식이다. 쾅 소리가 아니라 훌쩍임과 함께)" 라는 말을 떠올릴 것이고 야구광들은 요기 베라의 "it's deja vu all over again(이거 어디서 본 것 같은데)." 를 고를 것이다.

아스날의 폼은 마지막 7경기 동안 한 번밖에 이기지 못할 정도로 떨어졌다. 그 승리는 모순스럽게도 챔피언에게 얻은 것이고 세 번을 볼튼, 스토크, 아스톤 빌라에게 졌다. 7경기에 6점으로는 오래 기다렸던 트로피를 가져오기 어렵고 이는 오히려 강등권의 폼이라고 할 수 있다. 비록 상당히 저속한 말로 전달되었음에도 불구하고 아스날 팬들이 풀햄 원정에서 클럽에 돈을 쓰도록 요구한 것도 놀랄 만한 일은 아니다.

이번 여름 이적 시장에서 아스날이 기존의 젊은 재능에 경험과 단단함을 보강할 필요가 있다는 것은 분명하다. 감독 아슨 벵거는 유용 가능한 자원이 있다는 것을 확인했으며 이적 시장에서 매우 "액티브"할 것이라는 의도를 표현했지만 정확히 클럽이 얼마나 쓸 수 있는지는 불명확하다.

팬들은 신문을 읽고서는 거의 정보를 얻기 어렵다. 그도 그럴 것이 다양한 수치가 나오기 때문이다. 선데이 메일은 벵거가 단지 30m을 쓸 수 있을 것이라 경고했고 선데이 익스프레스는 50m의 자금이 있다고 말했으며 텔레그라프는 그 중간인 40m이 대략 맞을 거라고 생각한다. 기사들의 유일한 공통점은 그들이 어떻게 그 수치를 냈는지에 대한 설명이 부족하다는 것이다. 물론, 그 중 하나가 맞을 수도 있다. 하지만 그것은 판단에 의한 것이라기보다는 운이 좋았기 때문일 것이 거의 확실하다.

공정하게 말해서 클럽이 그들의 작업에 도움을 주지는 않았다. 벵거는 자신도 얼마만큼 쓸 수 있을지 모른다고 했다. 하지만 그는 "내가 말할 수 있는 유일한 것은 클럽은 건전한 재정 상태에 있다는 것이며 만약 필요하다면 대형 이적을 성사시킬 수도 있다." 고 덧붙였다.

불행히도 이건 작년에 나왔던 소리와 끔찍하게 비슷하다. CEO 이반 가지디스는 "우리가 이적 시장에서 스쿼드에 보탬이 될 만한 적당한 선수를 찾는다면 투자할 자금이 있다." 고 말했으며 심지어 회장 피터 힐우드도 "우린 오랫동안 가졌던 것보다 더 많은 돈이 있으며 쓸 수 있지만 현명하게 쓰고 싶다. 맨시티와 비교할 수는 없지만 그래도 많은 현금이 있다." 고 했다.

하지만 이 모든 허세는 경험 부족한 로랑 코시엘니, 재앙의 세바스티안 스킬라치, 자유 이적으로 마루앙 샤막을 영입함으로써 제대로 충족되지 못했다.

물론 아스날이 자신의 이적 예산이 얼마나 되는지를 다른 클럽에 보여준다면 바보같은 일일 것이다. 하지만 기대치를 조절하기 위해 얼마만큼 쓸 수 있는지를 적절히 추산해 본다면 몇몇 팬들에게는 유용할 것이다.

먼저, 아스날의 공식적인 자금으로는 제한된 형태의 Transfer Proceeds Account 가 있다. 2006 채권 투자설명서에는 에미리츠 구장 자금 조달의 조건으로 순매출액의 70%는 TPA에 반드시 입금되어야 하며 선수를 포함한 어떤 특정한 영역에만 사용될 수 있다고 명확히 쓰여 있다. 이는 클럽이 핵심 자산 - 스쿼드 운용, 선수 영입 혹은 기존 계약 연장 - 에 계속 투자하도록 하여 채권자들을 보호하기 위함이다.

하지만 대부분의 사람들이 이해하지 못하는 것은 TPA의 자금은 기타 축구 자산을 구입하거나 부채를 선상환하는 등 다른 목적으로 쓰일 수 있다는 것이다. 그래서 이 자금이 절대적으로 선수들에게 쓰일 것이라고 보장되는 것은 아니다. 따라서 TPA에 있는 자금이 얼마냐를 알아내는 것은 간단한 작업이 아니다.

많은 이들이 아데바요르와 투레를 2009년 맨시티에 팔아 받은 40m을 지적하며 적어도 28m 이상의 자금이 있을 것이라고 주장한다. 하지만 그 이후로 꽤 비싼 구매들이 있었고 (베르마엘렌 10m, 코시엘니 10m, 스킬라치 4m) 보았던 것처럼 아카데미나 구장 발전에 자금이 합법적으로 쓰일 수도 있다. 다시 말하자면 TPA는 단지 사용 가능한 자금의 한 척도에 지나지 않는다. 하지만 아스날 주주 연합(AST)는 27m이라는 수치를 도출해 내었다.

아스날의 이적 자금을 분석하기 위해서는 가장 최근, 2010년 11월에 발표된 110m의 실제 현금 잔고에서 시작하는 것이 적절할 것이다. 클럽은 현금 흐름의 기간적 특성을 강조한다. 매년 초여름 시즌 티켓 갱신으로 얻은 현금은 이후 몇달간의 비용으로 지출된다. 가지디스는 "100m이 넘는 돈을 쌓아놓고 있는 것이 아니라 1년 동안 쓸 수 있는 자금이 필요하다."고 말한다.

그건 당연히 맞는 말이다. 하지만 최근 몇 년 동안 아스날의 현금 잔고를 본다면, 증가 추세에 있다는 것은 명백하다. 2006년 11월의 53m에서 2010년 11월에는 110m이다. 더구나 매년 5월의 현금 잔고는 직전해의 11월에 비해 항상 25m 정도 높다. 현재의 수치 또한 최근의 수치보다 그만큼 높을 것이다.

다른 말로, 아스날의 경영자들은 약간 보수적이라는 받을 수도 있을 것이다. 비록 그들이 구장 건설 부채 상환으로 인한 23m을 남겨 놓아야 하지만 이는 여전히 87m의 순잔고를 의미한다.

사실, (1) 나이키와 에미리츠 와의 상업적 계약은 선불이었던 것과, (2) 140m에 조금 못미치는 하이버리 스퀘어 개발에 따른 부채를 모두 갚았다는 것을 감안하면 아스날의 현금 흐름 창출 능력은 매우 인상적이다.

이런 요소들을 감안할 때, 일부 추정 없이 얼마의 현금이 사용 가능한가를 알아보는 것은 거의 불가능하다. 그래서 몇 가지의 추정을 할 것이다. 첫째로, 재정 연도의 후반의 비용으로 42m이 필요하다고 가정하자. 이는 누구보다 아스날의 계정에 가까운 AST의 친구가 1년 전 추산한 35m의 수치에 임금 인상을 반영하여 신중하게 20% 올린 것이다. 이로써 결국 45m이 남는다.

또한 다른 클럽에 아직 지불하지 않은, 장부에 기재된 13m의 이적료를 제해야 한다. 하지만 아스날은 1m 받을 것이 있다. 이들이 대부분 1년 혹은 그 이상의 기간 동안 지불되어야 함을 감안할때, 향후 12개월 동안 10m이 지출되어야 한다고 추산하는 것이 안전할 것이다. 아스날은 또한 14m의 우발채무가 있다. 특정 조건, 즉 1군 혹은 국대 경기 출장 숫자가 충족되면 지불해야 하는 금액인데 이는 가능성이 적다고 여겨진다. 그래서 이것은 계산에서 빼도록 한다.

그래서 10m의 미지급 이적료를 제하면 현금은 35m이 남는다. 위에서 언급한 수치와 크게 차이가 나지 않는 것을 보면 아마 기자들도 결국 뭔가를 알긴 아는 모양이다.

하지만 아스날은 부동산 판매로 인한 수익을 기대할 수 있다. 회장 피터 힐우드는 부동산 사업으로 인한 부채는 없으며 따라서 앞으로의 판매는 현금 유동성을 강화시킬 것이라고 확인했다. 추산치가 얼마인지 밝히지는 않았지만 "향후 몇 년 동안 많은 양의 현금이 축적 것이다." 고 말했다.

여기엔 두 가지의 요소가 있다. (1) 남은 35채의 하이버리 스퀘어 아파트(655채 중 620채는 이미 팔렸다), (2) 구장 이전의 일부로 인한 기타 개발 사업 - 아파트 375채의 건축 허가를 받은 퀸즈랜드 로드의 부동산 사업과 혼시 로드, 할로웨이 로드를 포함해서.

이 역시 얼마의 가치를 지닐지 확신하기는 어렵다. 하지만 과거에 비추어 예상할 수는 있다. 2010년 전반의 하이버리 스퀘어 (50채에 22.5m) 가격에 따라 계산하면 15.8m이 나오고 동일한 계산을 2009년도 (261채에 96.6m) 에 맞춘다면 13m이 된다. 둘의 평균으로는14m 정도가 된다.

기타 부동산 사업의 가치를 매기는 것은 더욱 어려운데 지난해 퀸즈로드의 공공주택 부문에서 23m을 가져왔다는 것만 덧붙인다.

합해서 부동산 사업을 포함한 계정은 28.2m이 된다. 그렇지만 공식적으로 책임자들은 순실현가치를 장부상 가치보다 높게 평가한다. 이전 거래내역을 고려하여 50% 증가시킨다면 42m이 된다. 이는 AST에서 1년 전 추산한 45m과 흡사하다.

만약 남은 하이버리 스퀘어 아파트가 상당히 빨리 팔린다고 가정했을때 이전에 계산한 35m의 이적 자금에 14m을 더해 총 49m이 된다. 뭐, 너그럽게 50m이라고 부르도록 하자. 이 수치에는 몇 가지 추정이 들어가 있지만 일정 수준의 논리에 기반한 것이다.

이는 대략 30m의 기타 부동산 사업에서의 자금을 포함하지 않은 것이다. (총 부동산 수입인 45m에서 하이버리 스퀘어의 15m을 제한 숫자) 비록 이는 당분간 쓸 수 있을 것 같지는 않지만 이번 여름에 쓰일 자금을 뒷받침해 줄 수 있는 것이다.

이같은 안전 장치를 고려했을 때, 아스날이 왜 아직도 이적 시장에서 조심스러운 것인가 하고 묻는 것은 합리적이다. 아스날이 큰 이익을 내고 있다는 것은 모두가 안다. 지난 해, 아스날은 세전 56m이라는 기록적인 이익을 발표했고 이것은 한 번 반짝한 것이 아니었다. 지난 두 시즌간 평균 41m의 이익을 냈기 때문이다.

09/10 시즌에 이익을 본 다른 구단이 단지 세 팀, 그리고 그들 모두 아스날보다 현저하게 낮은 액수의 이익을 냈다는 것을 고려한다면 (울버햄튼 9m, 웨스트 브롬 0.5m, 버밍엄 0.1m) 아스날의 수치는 정말 인상적이다.

하지만 견실한 대차대조표는 칭찬할 만한 것이지만 그것이 클럽의 주요 목표가 될 수는 없다. 힐우드가 "우리의 사업적 목표는 이처럼 수익을 내는 것이 아니라 매출액을 늘려 그것이 팀에 재투자되고 클럽이 장기적으로 성공하는 것이다." 라고 인정하는 것처럼.

더구나, 보다 자세하게 살펴보면 재정 상황이 겉으로 보이는 것처럼 환상적인 것만은 아님을 보여주는 숨은 문제들이 있다. 사실, 부동산 수익으로 얻은 11m과 선수 판매로 얻은 38m을 제외하면, 09/10년도의 잔여 축구 수익은 7m에 불과하다. 14m의 이자 비용이 있는 것을 감안하면 여전히 대단하다. 하지만 최근의 잠정적 수치들은 진행중인 문제들을 전면으로 드러나게 한다.

10/11의 첫 6달 동안, 아스날은 6m의 손해를 기록했다. 주요하게는 부동산 수익이 3m으로 떨어졌고, 선수 판매로 인한 수익은 4m - 에두아르도를 샤흐타르로 보내면서 얻은 것 - 으로 크게 감소했다. 사실, 순수 축구 산업은 13m의 손실을 봤다.

공정하게 말해서 이 수치는 부분적으로 지난 시즌에 비해 두 경기의 홈 게임이 적었던 것과 TV 중계권료에 기인한다. 그렇지만 이는 이전에 생각했던 것만큼 튼튼한 사업 모델이 아니라는 것을 말해주기도 한다. 또한 2006년부터 매년 평균 25m을 얻을 정도로 선수 판매 분야에 대한 지나친 의존이 있었다. 장사는 잘 했지만 트로피를 따는 팀을 만들기는 어려웠다.

다른 모든 클럽들처럼, 아스날 역시 폭발적으로 증가하는 주급 장부와 경쟁해야 했으며 결국 4년 동안 83m에서 111m으로 증가했다. 10/11년도의 첫 6개월 동안만 주급 총액은 4.5m 증가했으며 이는 선수들의 재계약 추진에 기인한다. 벵거의 예산이 이적자금과 주급을 감당해야하는만큼, 자금이 있다고 그것이 반드시 선수를 사는데 쓰이는 것은 아니다. 벌써 사미르 나스리, 가엘 클리시, 요한 주루와의 계약 연장 협상이 오가고 있다.

아스날의 총 주급은 111m으로 첼시의 173m, 맨시티의 133m, 맨유의 132m에 비해 여전히 한참 낮지만, 하위 팀들에 비하면 매우 높다. 특히 리그 순위가 단 한 계단 낮은 토튼햄의 67m에 비하면 44m을 더 많이 쓰고 있다.

아스날의 유명한 지속 가능한 모델을 생각해 봤을때 이는 많은 팬들에게 놀라움으로 다가오는데, 몇 가지 지표에 기인한다. 그들은 넓은 스쿼드를 가지고 있고, 주급 리스트의 맨 위에 있다고 가장 많은 주급을 받는 것은 아니지만 데닐손과 로시츠키와 같은 주변 선수들이 후한 대접을 받고 있고 어린 선수들 또한 그렇다.

현 상황에 안주하는 듯한 기색이 보이는 만큼 이는 재검토할 가치가 있는 정책이다. 판단력 있게 죽은 가지를 쳐내는 작업으로 주급 부담을 줄여 몇몇의 월드 클래스 재능을 데려올 수 있도록 해야 한다. 또한 성적과 연계된 페이를 보다 높은 수준으로 도입하여 트로피를 따기 위한 공동체 정신에 집중하도록 할 필요도 있다.

분명히 주급은 선수를 사인하는데 매우 중요한 요소다. 비록 대현자 제이미 레드납이 터무니없이 "자유이적보다 싸게 살 수는 없다" 라고 주장했지만 말이다. 일례로, 마루앙 샤막은 보르도에서 올 때 한 푼도 들지 않았지만 알려진 5만의 주급에 5년간의 계약 기간은 12.5m의 지불을 의미한다. 그것은 새로 온 선수로 인해 증가된 주급은 떠나는 선수에 의해 감소된 주급으로 맞춰질 수 있다는 것이다.

주급과 감가상각을 제외한 '기타 영업 비용'의 연간 지출이 55m으로 높은 만큼 비용을 줄일 수 있는 곳이 또 있다. 불행히도 클럽은 이 비용에 대해 상세한 정보를 제공하지는 않지만 구장 운영 비용이나 이동, 훈련 비용은 반드시 들어가야 한다. 여기서 절대적인 숫자는 큰 의미가 없다. 하지만 총비용의 27%라는 아스날의 수치는 다른 잘나가는 클럽들의 18-23%에 비해 높은 비율을 차지한다.

이적 시장에서 아스날의 활동을 크게 제한하는 분야는 여타 유럽의 엘리트 클럽에 한참 뒤떨어진 44m의 한심한 상업 소득이다. 딜로이트 머니 리그에 따르면 바이에른 뮌헨이 142m, 레알 마드리드가 123m으로 이 분야에서 거의 세 배를 더 버는 한편, 맨유는 올해 100m의 벽을 깰 것이라고 발표했다.

이러한 아스날의 취약점은 그들이 구장 건설 자금을 안전하게 조달하기 위해 맺은 장기 계약에 묶여 있기 대문에 발생한다. 당시에는 합리적인 것처럼 보였으나 다른 클럽들이 맺은 계약은 아스날의 잃어버린 기회를 두드러지게 보여준다. 에미리츠와의 계약은 20/21년도까지 15년간의 구장 명명권 (42m)과 13/14년도까지 8년간의 유니폼 스폰서 계약 (48m)으로 총 90m의 가치를 갖는다. 비슷하게 나이키와 11/12년도까지 7년간 55m의 유니폼 공급 계약을 체결했으나 이는 현재 3년 연장된 13/14년까지이다.

점차 증가하는 셔츠 스폰서 계약은 시즌당 5.5m으로 알려졌으며 이는 20m을 받는 리버풀의 스탠다드 차타드, 맨유의 에이온과 비교하면 매우 불리하다. 유니폼 계약도 마찬가지로 아스날은 현재 8m을 받지만 최근 발표된 리버풀과 워리어 스포츠와의 계약은 25m, 맨유의 나이키의 계약은 25.4m를 받는다.

아스날은 불쌍한 상업 계약으로 인해 매 시즌 30m을 손해보고 있다고 해도 지나치게 극적인 말은 아닐 것이다. 이는 시즌당 하나의 월드 클래스 선수를 영입할 수 있는 금액이다.

아스날의 새 오너 스탄 크론케는 아시아에서의 프리 시즌 투어를 갖도록 벵거를 설득하며 "그의 경험으로 아스날을 글로벌 브랜드로 성장시키는데 도움을 주고 싶다" 고 말했다. 또한 그는 첼시가 몇 년 전 그랬던 것처럼 가혹한 상업 계약들을 사들이는 것도 고려할 지도 모른다.

아스날은 상업 팀을 많은 비용을 들여 재구축했다. NBA 출신의 탐 폭스를 2009년 8월 데려왔다. 하지만 솔직하게 말해서 지금까지 별로 한 것이 없다. 사실, 상업 매출은 실제로 09/10년도에 4m 감소했다. 그들은 장기 계약에 묶여 있기 때문에 할 수 있는 것이 없었다고 말할지 모르지만 정말 그렇다면 그렇게 비싼 값을 들여 그들을 고용한 이유가 무엇인가? 어쨌든 그들은 맨유의 인상적 성장에 중요한 내용이 되기도 했던 2차 스폰서 계약 건에서는 자유롭게 일할 수 있었다. 10/11시즌의 잠정적 결과가 발표되었을때, 가지디스는 "내년에는 좋은 결과를 보게될 것"이라고 말했다. 한 번 기대해 보자.

아스날의 소비 계획을 제한하는 다른 요소는 바로 클럽으로 하여금 그들이 버는 만큼만 쓰게 하는 UEFA의 파이낸셜 페어 플레이에 따른 제한이다. 다음 두 시즌 동안, 클럽은 누적 45m의 손실만 볼 수 있다. 하지만 그것은 오너가 손실을 감당했을 것을 전제로 하고 그것은 지금까지 아스날의 방식이 아니었다. 그렇지 않으면 단지 5m의 손실만 허용 가능하다.

다른 말로, 만약 아스날이 이적에 큰 돈을 들이며 일부 손실을 보게 된다면 FFP에 따라 문제가 생길 수도 있다. 물론 아카데미와 구장 건설에 따른 비용은 제외할 수 있지만 말이다. 재정적 도핑에 대한 벵거의 잦은 비판을 감안했을때 그런 움직임은 매우 가능성이 적어 보이지만, 모든 가능성을 고려해보기로 한다.

심지어 벵거도 그의 정책이 바뀔 수 있다고 언급했다. "모두가 FFP가 곧 시작할 것을 알기 때문에 이적 시장은 하이퍼액티브해질 것이다. 그래서 우린 이적 시장이 닫히기 전에 마지막 구매를 빠르게 마무리지을 것이며 최근 몇 년 간 처음으로, 나도 액티브해질 것이다." 이것이 많은 팬들에게는 고무적인 소식이지만 재정 분야에서 일하는 사람들에게는 걱정스러운 말이기도 하다. 이 말은 벵거가 구매하는 선수들로부터 발생하는 감가상각이 UEFA의 손익 계산에 포함된다는 것을 완전히 이해하지는 못하고 있다는 것을 암시하기 때문이다. 그가 경제학의 석사 학위를 갖고 있다는 것을 고려하면 놀랄 만한 일이다.

보다 긍정적으로, 아스날의 스펜딩 파워를 높이기 위해서 할 수 있는 것으로는 무엇이 있을까?

가장 명백한 전략은 부진한 선수들을 판 자금을 이적 자금에 보태는 것이다. 아스날은 이 분야에 매우 능하며 해외 구단주의 시대 (첼시에 로만 아브라모비치 구단주가 입성한 때부터) 이후 유일하게 이익을 본 구단이기도 하다. 03/04년도부터 아스날은 3m의 이익을 기록한 반면, 첼시와 맨시티는 거의 400m을 지출했다. 또한 선임자들은 이 분야에서 이렇다 할 활약이 없었음에도 불구하고 레드납 효과로 스퍼스는 같은 기간 동안 132m를 지출했다.

대부분의 아스날 팬들은 미미한 충격조차 남기지 않고 팀을 떠날 후보들이 많다고 말한다. 가장 떠날 것 같은 선수는 데닐손과 니클라스 벤트너로 떠나고 싶다는 의견을 공개적으로 밝혔으며 이들로 16m 전후를 받을 수 있다. 꾸준하지 못한 디아비, 실수 많은 에부에, 참담한 마누엘 알무니아와 슬프게도 전성기가 지나버린 토마스 로시츠키도 떠나도록 압력을 받을 수 있다.

새로운 클럽을 찾는데 잠재적 어려움은 바로 그들의 높은 주급을 감당해야 한다는 것이지만 방법이 있다. 당연히 이들은 대체되어야 하지만 나는 보다 비용 절약적인 방법으로 대체될 것이라고 생각한다. 특히 값싸고, 굶주린 헨리 란스버리, 프란시스 코퀠린, 베닉 아포베와 같은 어린 선수들이 임대에서 돌아온다면 말이다. 이는 클럽이 EPL의 홈 그로운 룰을 위반하지 않도록 보장해주기도 한다.

이것은 벵거의 정책에 상당히 급진적인 변화를 가져올 수도 있다. 과거에는 동시에 너무 많은 선수들을 데려오길 원하지 않는다고 했었지만 최근 몇 주 간의 폼은 너무나 의기소침하게 만들었기 때문에 벵거가 과감한 행보를 보일 수도 있는 것이다. 이는 리빌딩이 가능할 정도로 많은 이적자금을 확보하기 위해 세스크 파브레가스, 안드레이 아르샤빈, 사미르 나스리와 같은 팀의 스타를 한둘 쯤 파는 것을 포함할 수도 있다. 개인적으로 이럴 것이라 생각지는 않지만 실제로 일어난다 해도 크게 놀라지는 않을 것이다.

이적 작업이 제대로 이해받지 못하는 다른 장면이 있다. 대부분의 이적료는 선불이 아닌 할부로 지급된다. 일례로 24m의 선수를 사기 위해서 8m은 즉시 지불하고 나머지는 향후 2년간 나누어 지불하는 방식으로 말이다. 이는 대륙에서는 매우 표준적인 방식으로 바르셀로나가 앙리와 흘렙 건으로 그렇게 오랫동안 아스날에 지불해 왔던 이유이기도 하다. 이는 클럽의 이적 자금을 늘리는 하나의 방법이지만 신중히 사용되어야 한다. 그렇지 않으면 미래에 큰 문제가 생길 수도 있기 때문이다.

비슷한 주제로, 대차대조표는 매우 견실해 보이지만 아스날 역시 부채를 떠안고 있다. 일부 서포터들은 부동산 개발 부채를 모두 상환하면서 클럽에 더이상 부채가 없다고 잘못 알고 있다. 물론 그들의 엄청난 부채 - 에미리츠 스타디움 건설을 위한 장기 융자금 - 를 263m 수준으로 줄인 건 사실이다. 2008년 411m으로 최고조를 이루었던 것을 감안하면 부채를 줄임으로써 확실히 운신할 만한 공간이 생겼다고 하겠다.

한편, 이것은 스탄 크론케가 부채를 일찍 상환함으로써 대출 상환 비용 (5m의 자본 상환을 포함하여 대략 연간 19m) 을 줄여 클럽에 즉각적인 임팩트를 가할 수 있는 기회이기도 하다. 절약된 자금은 스쿼드를 발전시키는데 사용될 수도 있다. 솔직히, 아스날의 지속 가능한 모델에 대한 크론케의 칭찬을 감안했을때 이것은 가능성이 많지 않아 보인다. 그렇지만 다른 클럽 오너들은 그렇게 하는 것으로 알려져 왔다.

비록 지구상에서 가장 부유한 사람 중 한 명이지만, 크론케는 신중한 투자자임을 보여주고 있다. 아스날이 UEFA의 FFP 아래에서 번창하길 기다리고 있다. 대대적인 변화는 없다는 것이 당분간 그의 모토로 여겨지며 이번 여름 대대적인 지출은 없을 것이라는 것을 말한다. 그렇긴 하지만 그는 성공하는 클럽과 함께하길 원하며, 새로운 선수를 노릴때 보다 결단력 있게 행동하도록 감독을 격려할 지도 모른다.

어쨌든 우리는 아스날이 매출 성장으로부터 이득을 보고 있다는 것을 안다. 다음 시즌의 악명 높은 6.5% 티켓 가격 인상으로 4.5m의 수입을 기대하고 있다. 이는 부분적으로 2.5% 부가가치세 상승에 기인한 것이지만 잔존 인플레이션을 감안한 상승치는 이미 세계에서 가장 비싼 가격을 치르고 있는 팬들에게 삼키기 어려운 알약과도 같다.

비즈니스 세계에서는 가격 인상이 가장 저항이 적은 길로 여겨진다. 그리고 축구 클럽 경영자들은 그것이 옳다는 것을 같은 방식을 채택함으로써 증명한다. 그들의 '고객'들은 가장 강력한 브랜드 충성도를 지니기 때문이다. 어쨌든 아스날 팬이 마음을 바꿔 스퍼스 쪽으로 그의 충성을 보내지는 않을 것이니 말이다.

아스날이 딜로이트 머니 리그에서 5위를 차지할 수 있었던 것은 무려 94m이라는 경기 수입의 덕으로 레알 마드리드와 맨유만이 이보다 높은 수치를 기록했다. 사실 아스날 총 매출의 42%가 경기 수입에서 나오고 다른 어떤 클럽들보다 높은 수치이며 얼마나 구단이 팬들에게 의존적인지를 보여준다. 하지만 이는 얼마나 상업 수익이 미미한지를 보여주는 것이기도 하다. 머니 리그의 탑 20 클럽 중 오직 아스톤 빌라만이 총 매출액 중 상업 활동으로 얻은 비율이 아스날보다 낮다.

아스날이 딜로이트 머니 리그에서 5위를 차지할 수 있었던 것은 무려 94m이라는 경기 수입의 덕으로 레알 마드리드와 맨유만이 이보다 높은 수치를 기록했다. 사실 아스날 총 매출의 42%가 경기 수입에서 나오고 다른 어떤 클럽들보다 높은 수치이며 얼마나 구단이 팬들에게 의존적인지를 보여준다. 하지만 이는 얼마나 상업 수익이 미미한지를 보여주는 것이기도 하다. 머니 리그의 탑 20 클럽 중 오직 아스톤 빌라만이 총 매출액 중 상업 활동으로 얻은 비율이 아스날보다 낮다. 게다가 2010년부터 2013년까지의 새로운 프리미어리그의 TV 계약은 이전 계약보다 해외 중계를 많이 성사시켰다. 그래서 10/11시즌의 아스날 몫은 비록 그들이 지난 시즌보다 한 단계 낮은 순위를 기록했음에도 불구하고 4.5m 증가한 56.3m이다.

하지만 이는 또한 피치에서의 성공이 재정 관점에서도 중요하다는 것을 뒷받침한다.

아스날의 뒤떨어진 4, 5월은 팬들만 좌절시킨 것이 아니라 은행 잔고에도 상처를 줬다. 2위에서 4위로 떨어짐으로 프리미어 리그 순위에 따라 차등적으로 제공하는 액수가 1.5m 줄었으며 데미지는 여기서 끝나지 않고 다음 시즌의 챔피언스 리그의 수입에도 영향을 미친다.

UEFA의 매출액 분배는 참가비, 상금과 TV 중계권료 (50%는 챔피언스 리그 순위, 나머지 50%는 전년도 리그순위에 따라 분배된다.) 로 구성된다.

잉글랜드의 경우, 네 클럽이 조별 예선에 진출했다고 가정했을 경우 TV 중계권료를 구성하는 후자는 다음과 같이 나누어진다. 40%가 리그 우승팀에게, 30%는 2위, 20%는 3위, 그리고 10%는 4위에게. 올해 이 계산을 통해 09/10시즌 (원문에는 08/09시즌이라고 되어 있지만 잘못된 것으로 보임) 2위를 했던 맨유는 10.6m을 받았고 4위를 했던 스퍼스는 3.5m를 받아 7.1m의 차이를 기록했다. 이것은 아스날의 조별예선 플레이오프 입장 수입을 통해 어느 정도 완화될 수 있지만 또다른 잠재적인 문제를 발생시킨다.

챔피언스 리그 얘기를 하자면, 샤흐타르 도네츠크와 브라가 전의 안타까운 패배로 아스날은 조에서 1위를 차지하지 못했고 이는 상당한 손실을 가져왔다. 첫째로, 조별 예선 각각의 승리는 80만 유로의 가치가 있는 반면 무승부는 40만 유로를 준다. 그리고 만약 아스날이 조에서 1위를 차지하고 바르셀로나를 피했다면 8강에 진출할 수도 있었다. 이는 3.3m 유로의 상금과 1.3m 유로의 배당금을 더 받을 수 있었다. 만약 아스날이 마지막 예선 두 경기를 비기고 8강에 진출했다면 이는 추가적으로 5.4m 유로 또는 4.6m을 받았을 것이라는 것을 의미한다.

이것은 이론상 그렇지만 요점은 명확하다. 피치에서 조금 더 노력하면 재정적으로 높은 보상을 얻을 수 있다는 것이다. 그렇다면 티켓 가격을 올릴 필요도 없었을 것이고...

당연히 최악의 시나리오는 아스날이 챔피언스 리그 조별 예선이 진출하지 못하는 것이다. 시드를 받겠지만 까다로운 상대와 준비가 부족한 상황에서 맞닥뜨릴 수 있다. 그래서 그들이 진출할 것이라는 보장은 없으며 이것이 4위를 한 것에 대한 또 다른 단점이다. 아스날이 진출하지 못한다면 적어도 25m을 날릴 것이며 이는 추가적인 입장료를 포함하지 않은 수치다.

아스날의 채권 투자설명서에는 만약 팀이 피치 위에서 성공을 거둔다면 더욱 많은 매출이 상업 계약으로 인해 형성될 것이라고 확인했다. "AFC는 1군 선수단의 활약에 따라 추가적인 보너스 지급을 받을 수 있다." 기존 계약 내용의 상승과는 별도로, 스폰서들이 위너들과 관련되고 싶어한다는 것은 명백하다. 따라서 이 또한 새로운 선수를 사는데 얼마나 쓸 것인가를 결정짓는데 고려할 만한 요소이다. 그것은 클럽 선수 명단에 월드 클래스 선수를 한둘 가짐으로써 증가하는 셔츠와 기타 상품 판매를 제외한 것이다.

상대적으로 성공하지 못했었던 것이 매출의 부족함을 가져왔다고 보면, 아스날의 이적 시장 정책을 보는 다른 방식은 특히 다른 팀들은 성공하기 위해 기꺼이 돈을 지불하는 반면 아스날은 감당할 수 있면서도 쓰지 않는 것이 아니냐고 질문하는 것이다. 전통적인 빅4의 문은 극도로 부유한 맨시티와 많이 쓰는 토튼햄에 의해 파괴되었으며 아스날도 더이상 고수익을 안겨주는 챔피언스 리그에 매 시즌 진출하는 것이 보장될 수는 없다. 게다가 최근 몇 주간의 폼으로는 어떤 경기도 자신감 있게 할 것이라는 확신이 들지 않는다.

하지만 이 아스날 스쿼드가 잠재력을 가지고 있다는 데에는 의문의 여지가 없다. 바르셀로나, 첼시, 맨유와의 경기에서의 승리가 이를 증명한다. 또 벵거가 이번 여름 중대한 변화를 가져오는 것이 "완전히 멍청한 짓"이라고 말한 것도 전적으로 비합리적인 것도 아니다. 그는 "내가 나가서 선수를 사온다면 잭 윌셔는 나타나지 않았을 것이다." 라며 어린 선수들의 발전을 해하고 싶지 않다고 말해 왔다. 이는 사실일 지도 모르지만 아스날 팀에는 윌셔와 같은 능력을 갖지 못하고 피치에서의 욕망을 증명하지 못하는 다른 선수들이 있다.

요즈음 북런던에는 혼란스러운 말이 오가는 것처럼 보인다. 한쪽에서 벵거는 자금을 쓰지 않으려는 그의 정책에 대한 확고한 믿음으로 "우리 팀이 거대한 변화를 필요한다는 결론을 낼 수 없을 것이다. 우린 거의 다 왔지만 단지 트로피를 얻지 못했다는 이유로 사람들은 우릴 완전히 파괴해버린다." 고 말한다. 하지만 이것은 지난 여름의 말, "작년에 비해 올해 큰 발전을 했다고 생각한다." 과 끔찍하게도 비슷하다.

다른 한쪽에서 그는 가끔 재정적 여력이 없다고 암시한다. "비록 사람들이 우리에게 쓸 자금이 있다고 말하지만, 현실적으로 보아야 한다. 우리는 50m짜리 선수를 살 수는 없고 이것은 팩트다." 하지만 이 관점에는 여러 가지 반론이 있다. a) 한 선수에 그 정도를 쓰라고 하는 서포터들은 거의 없다. b) 훌륭한 선수들은 가끔 그보다 훨씬 싼 값에 살 수 있다. 메수트 외질, 누리 사힌, 라파엘 반더바르트 등 c) 우리가 본 것처럼 스쿼드를 강하게 만들 자금이 존재한다. 아마도 50m 정도.

정말로 벵거는 뛰어난 재능을 데려올 만한 자원이 있다고 말하는 것처럼 보인다. 비록 그의 주 목표는 그의 스타 선수들을 지키는 것이지만 그는 반드시 많은 선수들이 오가지는 않겠지만 보강을 원한다고 인정했다. "숫자가 아니라 퀄리티가 중요하다." 이는 아스날 팬들에게 나쁜 결과는 아닐 것이다. 만약 클럽이 정말로 3-4명의 검증된, 위닝 멘탈리티를 갖춘 월드 클래스 선수를 산다면 이 어린 팀에 거대한 변화를 줄 수 있을 것이다.

오랜 기간 동안 벵거는 구장 건설로 인한 재정적 제약으로 인해 실질적으로 한 손이 묶인 채 싸워 왔다. 하지만 이제 클럽은 비록 천문학적인 액수는 아닐지라도 지속 가능한 모델과의 타협 없이 쓸 수 있는 풍족한 자금이 있다. 그들은 뭔가 다른 것을 해야 한다. 왜냐면 계속 똑같은 일을 한다면, 계속 똑같은 결과를 얻을 것이 확실하기 때문이다.

'재정관련 이야기' 카테고리의 다른 글

| 아스날의 재정 : 평범한 진실 (5) | 2012.01.20 |

|---|---|

| 아스날의 재정에 관한 21가지 질문들 (0) | 2012.01.19 |

| 세계에서 가장 돈을 많이 버는 클럽과 가장 가치가 높은 클럽 (0) | 2011.12.20 |

| AGM 요약 (0) | 2011.10.28 |

| AST 정기 주주 총회 내용 (0) | 2011.09.13 |

우리나라에서 보통 가장 많이 인용되는 축구 클럽에 대한 이야기는

사실 따지고 보면 딱 두가지입니다.

세계에서 가장 많은 돈을 버는 클럽-물론 이건 적자규모는 전혀 계산되지않은-은 어디일까? 와

세계에서 가장 가치가 높은 클럽은 어디일까 이죠.

그리고 이 두개의 소스 역시 각각 딱 한가지입니다.

매년 마다 발표되는 Deloitte Football league라는 Annual Report와

Forbes에서 해마다 쓰는 기사입니다.

일단 Deloitte Report는 첨부파일로 다운받을 수 있게 했으며

Forbes 지의 기사 출처는 다음과 같습니다.

World-most-vauable-soccer team

지금부터 쓰는 자료는 위의 자료를 토대로 보기좋게 편집한 것들입니다.

먼저 종합 수익 순위입니다. (2009/2010 시즌 자료입니다.)

*클럽순위는 20위까지만 나와있습니다.

다음으론 각 부분별 수익을 세가지로 나눠서 매긴 순위입니다.

먼저 Broadcast 부분입니다.

*흔히 말하는 방송 중계권료입니다.

다음은 Matchday입니다.

*경기장 수익을 일컫는 말입니다.

마지막으로 Commercial 입니다.

*흔히 말하는 상업수익으로써 유니폼스폰서를 비롯한 각종 부가상품에서의 수익,

그리고 기업들의 후원비를 말합니다.

다음으로 각 클럽팀의 5년간 수익변화와 각각 파트별 수익을 그래프로 나타낸 것입니다.

편의상 탑 5 클럽까지의 수익만 올립니다.

*나머지 클럽들은 첨부된 자료를 참조하세요.

1위 Real Madrid

2위 FC Barcelona

3위 Manchester United

4위 Bayern Munich

5위 Arsenal

마지막으로 포보스지에서 선정한 가장 가치가 높은 클럽팀의 순위와 가치입니다.

* 딜로이트의 연중보고서는 올해 2월에 작성된것으로 2009/2010 시즌을 기준으로 작성된 자료이며 포보스지의 기사는 올해 4월에 작성된 기사이고 당시에 환율을 기준으로 달러화로 표기된 수익이니 착오 없으시길 바랍니다.

Deloitee Football Money league PDF파일 다운로드 하단 첨부자료.

'재정관련 이야기' 카테고리의 다른 글

| 아스날의 재정 : 평범한 진실 (5) | 2012.01.20 |

|---|---|

| 아스날의 재정에 관한 21가지 질문들 (0) | 2012.01.19 |

| 아스날의 이적 예산 (Scrap) (0) | 2012.01.19 |

| AGM 요약 (0) | 2011.10.28 |

| AST 정기 주주 총회 내용 (0) | 2011.09.13 |

출처: http://twitter.com/#!/DarrenArsenal1

AST와 보드진,단장 감독간에 모임이 어제 있었어요.

오역 다수에 귀찮아서 대충 해석한 부분도 있습니다.

해석이 마음에 들지않는 분들은 원문을 참조해주세요.

( )부분은 제가 이해가지않는 부분을 설명해놓은것이에요.

가지디스 "크론케는 아스날에 경험과 의회주의를 가져왔고 대니가 그를 믿고 주식을 판 이유이다.

가지디스 "가장 바빴던 지난 여름이었으며 지금은 도약하기 위한 조정의 시간이다"

가지디스 "클럽은 여전히 성공을 향해 달려가고 있으며 유럽에서 영향력이 있다.

14번 연속 챔피언스 진출은 레알과 맨유밖에 달성하지 못한것이다."

가지디스 "남아있는 부채는 오로지 스타디움에 관한것이며 다른 부채는 모두 상환되었다.

부채는 더이상 문제가 아니다."

가지디스 "우리의 파트너인 나이키와 에미레이츠와 새로운딜을 하길 고대하고 있다."

가지디스 "아스날 미디어를 통해 88국가에 1억 천만명의 시청자를 가지고 있다."

가지디스 "아스날은 단결중이며 클래스가 있고 앞으로 나아가는 중이다."

크론케 등장

크론케 "이러한 위대한 클럽에 오게되고 초청받은 것에 감사한다.

그런데 왜 내가 어떤것에 답해야할지 아직 확신이 들지 않는다."

크론케 " 우리는 대니(누군지 모르겠어요.)를 그리워한다.

그의 가치는 여기서 살아있을것이다."

크론캐 "우리는 많은 클럽에 스스로 속할 많은 기회를 가지고 있었찌만 우리는

AFC의 일원이 되었다. 이곳은 우리가 관심있는 유일한 곳이었기 때문이다."

크론케 "위대한 경영진, 훌륭한 감독이 인사권에 있어 위대한 결정을 발휘했기 때문이다."

크론케 "어쨌든 여기에 오게되서 기쁘며 팬들과 소통해서 행복하며 여기에 오기까지 오랜

시간이 걸렸지만 우린 언제나 팬들의 노고에 감사할것이다."

보드진에 대한 질문

AST Q: 클럽의 자급모델을 이제 바꿔야 할때가 아닌가?

피터힐우드 "우리는 이곳에서 성공하길 원한다.그러나 우린 여전히 이 자급 모델을 지속해나갈것이다."

AST Q: 보드는 2014년 이전에 공정한 투자를 고려하지 않는가?

A: 우리는 그것을 고려하지않는다. 우리는 FFP룰을 따르고 자급모델을 지속할것이다.

Darren의 질문: 보너스에 관해서. 멤버쉽 가격의 증가에 대해

피터힐우드" 나는 상업적인 스폰서에 대한 이야기로 가는건 원하지 않는다."

이반은 그의 기준을 통과했다." "내년에 5개의 상업딜이 더 결실을 맺을것이다."

켄 프라이어가 보드진에 재신임됨,3명이 반대함

피터힐우드 "켄 당신의 60년동안의 클럽에 헌신했고 모두에게 많은 영감을 준것에 아스날의 모든 이들이 감사한다."

많은 박수소리

피터 힐우드 "여기 당신의 흉상이 있으며 이것은 에미레이츠 입구에 서있을것이다."

Q: was there a decent CB under that blanket

(현재의 상황을 우리가 컨트롤할수있는가에 대한 질문같습니다.)

Q: 보드진은 챔스확보에 실패하면 ST (시즌티켓홀더?)를 줄일것인가?

피터힐우드 "우리는 이러한 상황 되지않기위해 싸울것이며 아르센은 다시 한번 이것을 제대로 수행할거것이다. 우리는 아르센이 생각하는 최선의 스쿼드를 계속해서 강화해왔다.

Q: 어려운 질문이다. 피터힐우드가 물러나고 DD(데이빗데인)은 보드로 돌아올수있는가?

엄청난 박수갈채

피터 힐우드 " 나는 보드진에서 사퇴할 의향이 없다. 이것은 대단한 영광이며 특권이다.

우리는 성공에 대한 욕망을 모두 공유하고 있다. 나와 스탄,아르센, 그리고 이반은 최고의

멤버라고 생각한다."

크론케 끼워듬 " 팬들이 피터를 지지해주길 바란다."

누군가 소리침 "너의 망할 돈을 너의 입에 집어넣어."

장내가 적대적인 분위기가 됨

Q:팬쉐어를 제고하는것에 대한 질문

피터힐우드 " 우리는 AST와 이에 관해 논의할것이다."

Q: 왜 우스마노프는 보드진에 들지못하는가?

피터 힐우드 "우리는 현재의 보드진의 구성에 만족한다."

홀이 소란 "질문에 제대로 대답해!!"

Q: 아르센이 클럽에서 다뤄야할 일이 너무많다.

A:클럽은 원활하게 돌아가고 있으며 아르센은 이반과 서로 긴밀히 협조하에 유지되고있다.

Q: 시즌 티켓 증가에 대해 얼마나 많은 이들이 대기중이며 재 갱신하지않았는가?

피터힐우드: 나는 그 숫자를 공개하지않을것이다. 대부분의 메이져게임들은 매진되었다.

보드질답 끝.

피터힐우드에 대한 박수는 없었고 아르센에 대한 커다란 박수갈채가 이어짐

아르센벵거:"미디어에서도 종종말하고 했지만 그들은 내말을 종종 빼놨어요."

"아무튼 클럽의 125 주년을 축하합니다."

아르센벵거: "걱정하지마세요 전 여기서 천년만년있을껀 아니니까요.

"그리고 내가 언제나 옳은 결정을 내린다고 말하지 않겠어요."

아르센벵거" 그럼에도 우리가 함께 우리를 믿지않는건 바보같은 일이라고 생각합니다.

우리는 클래스를 가지고있고 용기와 우호를 가지고있습니다."

"클럽은 언제나 용감한 결정을 내려왔어요"

아르센벵거 "나는 팬분들이 두려움과 불만을 가지고있다는것을 압니다.

나도 그것을 이해합니다.

우리가 경쟁을 이겨나가귀 위해선 지혜를 모으고 단합해야합니다."

아르센벵거: "그것이 제가 비판을 수용하지않겠다는 뜻은 아닙니다. 단지 우리가

단합하지않으면 우리에게 기회란 오지않는다는 뜻입니다.

나는 클럽이 달려가는 모든것에 대해 많은 책임감을 느끼고 있습니다."

아르센 벵거: "우리가 사온 선수들을 너무 섣부르게 판단해주지않았으면 합니다.

우리는 출발에서 어려웠고 엄청난 압박을 느껴왔어요."

아르센 벵거: "지난 시즌의 결과는 받아들기기가 너무 힘들었습니다."

몇몇게임들은 제 잘못이었지만 전 우리가 4개의 트로피들을

가져올수있었다고 확신했었어요."

아르센벵거: "홈에서의 바르셀로나와의 경기는 아스날에서의 최고의 경기였습니다."

아르센 벵거: "우린 작년 마지막 3달동안 27게임을 했고 우리는 3월에 불운과

부상으로 많은 댓가를 치뤄야했어요."

아르센 벵거: "우리는 그래도 긍정적인 몇가지면이 있었습니다.

잭은 월드클래스로 부상했고 나는 골키퍼를 사야한다는

부담을 느꼈지만 우리는 이제 많은 월클 골키퍼를 가지고 있습니다."

아르센 벵거: "나는 우리가 가진 선수들에 대해 사람들이 생각하는것보다

훨씬 긍정적이며 팀은 옳은 방향으로 나아가고 있고 우리는

경쟁할 능력이 있다고 생각합니다."

아르센벵거: "우리 선수들은 싸울준비가 되어있습니다. 많은 사람들이

우리를 지지하지않는 것에 대해 나는 놀랐어요.

제발 우리를 지지해주시길 바랍니다."

아르센벵거: "지난 몇번의 홈경기에서 팬들이 보여준 태도는 환상적이었습니다."

아르센벵거 "나는 우리가 다시한번 챔스에 나갈 기회를 얻을것이라고 확신합니다."

"나는 팬들이 티켓가격에 대해 느끼는 불만을 이해하지만 우리선수들을

유지 하기 위해 필요한 것입니다."

아르센벵거 "우리를 믿어주세요. 팀은 퀄리티를 가지고 있습니다."

아르센에 대한 질문은 없었음. 모두 그것에 대해 속으로 불만을 느낌.

예전에 AGM에서 야유를 들을수없었음. (아마 이번 AGM에서 야유가 있었던거같아요.)

RVP와의 새계약에 대해서는 보드미팅에서 논의되지않음.

'재정관련 이야기' 카테고리의 다른 글

| 아스날의 재정 : 평범한 진실 (5) | 2012.01.20 |

|---|---|

| 아스날의 재정에 관한 21가지 질문들 (0) | 2012.01.19 |

| 아스날의 이적 예산 (Scrap) (0) | 2012.01.19 |

| 세계에서 가장 돈을 많이 버는 클럽과 가장 가치가 높은 클럽 (0) | 2011.12.20 |

| AST 정기 주주 총회 내용 (0) | 2011.09.13 |

Source From DarrenArsenal1

먼저 AST 정기 주주 총회란 아스날 단장 가지디스와 Arsenal Support Trust라는 아스날 소액 주주팬 모임간의 만남을 지칭하는 말입니다. AST 정기 주주 총회만이 한해의 아스날의 재정적인 문제, 이적 문제에 대해서 팬들이 피드백을 할수 있는 채널이고 아스날의 내부적인 상황에 대해 객관적으로 판단할 수 있는 유일한 자료입니다.

*는 제가 설명할 내용이 있거나 개인적인 의견을 덧붙인 내용들입니다.

인물들에 대한 짧은 설명

이반 가지디스는 현재 아스날의 단장이지만 발언권이 없는 사람이고 거의 비즈니스적 업무만을 다루는 사람입니다.

크론케는 아스날의 대주주 거의 60%가 넘는 주식을 갖고 있는 미국의 사업가입니다. 그러나 그는 클럽에 대해서 애정보다는 투자의 개념으로 접근해있으면 우스마노프로 인해서 클럽 인수에서 현재 지지부진한 상태입니다.

우스마노프는 러시아의 석유,천연가스로 돈을 번 재벌로써 검은 돈으로 돈을 벌었다는 의혹이 있기때문에 서포터들로 부터 다소 거리감을 느끼게 하는 인물이지만 클럽의 지지부진한 상황으로 인해 서포터들도 우스마노프가 클럽의 인수전에 참여받길 원하는 중입니다.

------------------------------------------------------------------------------------

먼저 AST는 가지디스와 지난 주말에 만났고 앞으로 4주동안에

2번의 미팅을 더 가질것을 약속했다.

클럽은 아시아투어를 매우성공적으로 치뤘고 서포터들에게 좀더

지지를 부탁함.

Fan share는 좋은 취지에서 시작했으나 현재는 잘 되지않고

미래를 보장하기 힘들다. (나쁜 언론 환경도 한 몫)

*Fan share는 아스날 서포터 운동의 일환으로 아스날의 주식을 아스날의 팬들이 공동으로 돈을 모아서 사는 것을 말함. 참고로 아스날 1주의 금액(약 2천만원)은 세계에서 가장 비싼 주식이기 때문에 1주를 개인이 사기엔 힘들어서 팬들이 돈을 모아서 사는것. AST는 팬쉐어 확대를 통해서 아스날을 서포터들의 구단으로 만들길 원하고 조금더 구단에 대한 영향력을 행사하길 원함.

클럽이 주식을 증자하지않으면 팬쉐어는 새로운 맴버를 확보하기 힘듬.

*아스날은 주식 재증자를 하지않기에 기존 주주들에게서 사는 방법밖에 없음

AST와 레드앤화이트(우스마노프)는 그가 AST에 주식을 파는것에 대해서

이야기를 진행중이다.

* 레드앤 화이트는 아스날의 두번째 주주 (약 29%의 지분)를 가지고 있으며 우스마노프가 레드앤 화이트의 회장임. 원래는 데이빗 데인이 주식을 갖고 있던 주식이었고 데이빗 데인은 레드앤 화이트에 우스마노프를 끌여들어서 아스날을 인수하길 바랬으나 기존 보드진의 반대로 축출됨. 그래서 데이빗 데인은 갖고 있던 주식을 우스마노프에게 다 팔고 나가버렸고 우스마노프는 조금씩 지분을 늘려나갔으나 30%가 되지 못하기 때문에 주주로써 영향력을 발휘할수가 없음

크론케는 팬쉐어가 나쁜 서포터방법이라고 확신하며 이반이 그 가운데서 애를 먹고있다.

이반이 말하길 미디어에 의해 아스날은 엄청난 공격을 받고 있음.

우스마노프는 크론케가 팬들에게 주식을 판다면 자신도 같이 팔수있다고 말함 (그는 크론케와 대결-아마도 팬들의 지지에 대해서-하길 원함)

아머리광장의 네임스폰서는 2m 파운드의 가치가 있음

주급 규모는 4번째.(110m) 클럽은 주급규모를 재구축해야함.

디아비는 모드리치보다 12k를 더받음 (60k)

나이키와 에미레이츠는 15m의 스폰서비를 주지만 우리는 1년에 50-60

정도를 얻어야함. 매우 큰 손실임

*참고로 리버풀의 스폰서 비용이 50m정도임

스폰서 계약을 갱신할수 있는 2014년까진 주급 규모를 올릴 방법이 없음.

크론케는 그의지갑에서 한푼도 쓰지않음

퀸즈 로드 판매금은 우리가 4위안에 들지 못하면 그것을 매우기 위해 써야함

*퀸즈 로드는 아스날의 에미레이츠 건설에서 시작된 부동산 사업중 일부. 지난 여름에 이 부동산들을 매각해서 25m정도의 이익을 얻음.

그러나 이반은 클럽이 돈이 있다고함.

벵거의 메인딜은 아마도 겨울 시장이 될꺼라고 함

*선수를 판돈이 들어가는 계좌 즉 TPA에 50m 정도의 금액이 있는데 이는 무조건 선수의 영입이나 주급으로 재투자되어야하는 돈입니다.

아르테타는 주급과 이적료를 합쳐서 25m정도의 가치임

(아르테타는 페이컷을 하지않음 그리고 에버튼에서보다 조금더 연장된 계약을 보장받음)

빚의 이자는 1년에 20m정도 앞으고 25년정도를 갚아나가야함

3개의 새로운 상업딜과 두개의 tier딜에 성공함

나스리와 세스크딜은 60m의 이익을 가져옴.

AST 멤버들은 크론케가 팬들을 돈줄로만 취급받는다고 생각함

크론케는 아스날에 영향을 끼치지않음. 모든 결정은 아슨이 함

크론케는 전략적 투자자임

아스날은 피치위에서 뛰지않는 선수에게 10m의 주급을 지불해야함

*알무니아, 스킬라치 등등 -_-;; 너무 많은 먹튀들에게 주급이 나가고 있는 중

RVP는 현재 대런 데인이 에이전트이며 2년계약이 남은상태.계약을 갱신하지

않으면 선수를 잃을지도 모름.

*대런은 데이빗의 아들이지만 아스날의 선수를 다른 팀으로 파는데 일조함.

앙리,세스크,클리쉬,나스리 등등. 물론 나스리같은 경우에 프랑스쪽 에이전트인

Jean-Pierre Bernes의 영향이 큼. 이에 대한 자세한 이야기는 이곳에서 알수 있음

그리고 재계약이 진행되어야 할 키플레이어가 4명있는데 (베말렝,송 RVP,윌콧)

이들의 재계약이 지지부진한건 클럽의 커다란 위험요소임

다른팀들은 코치들이 감독에게 조언을 하지만 아스날에서의 아르센은

거의 모든 결정을 혼자서함

아스날의 부상은 메디컬 스태프의 문제가 아니라 클럽의 약한 스쿼드탓.

그리고 부상은 많은 게임과 컵 경쟁에서 야기됨

크론케와 우스마노프는 접촉한 적이 없음

우스마노프는 에미레이츠의 2개의 슈퍼박스를 보유중이며 어떤 이들보다

많은 돈을 지불함. 우스마노프는 많은 게임을 참관함

'재정관련 이야기' 카테고리의 다른 글

| 아스날의 재정 : 평범한 진실 (5) | 2012.01.20 |

|---|---|

| 아스날의 재정에 관한 21가지 질문들 (0) | 2012.01.19 |

| 아스날의 이적 예산 (Scrap) (0) | 2012.01.19 |

| 세계에서 가장 돈을 많이 버는 클럽과 가장 가치가 높은 클럽 (0) | 2011.12.20 |

| AGM 요약 (0) | 2011.10.28 |